公認会計士 Mrナカタのテレワーク解説

新型コロナウイルス後の世界でテレワークが

普及しない最大の理由とは

2020年08月05日

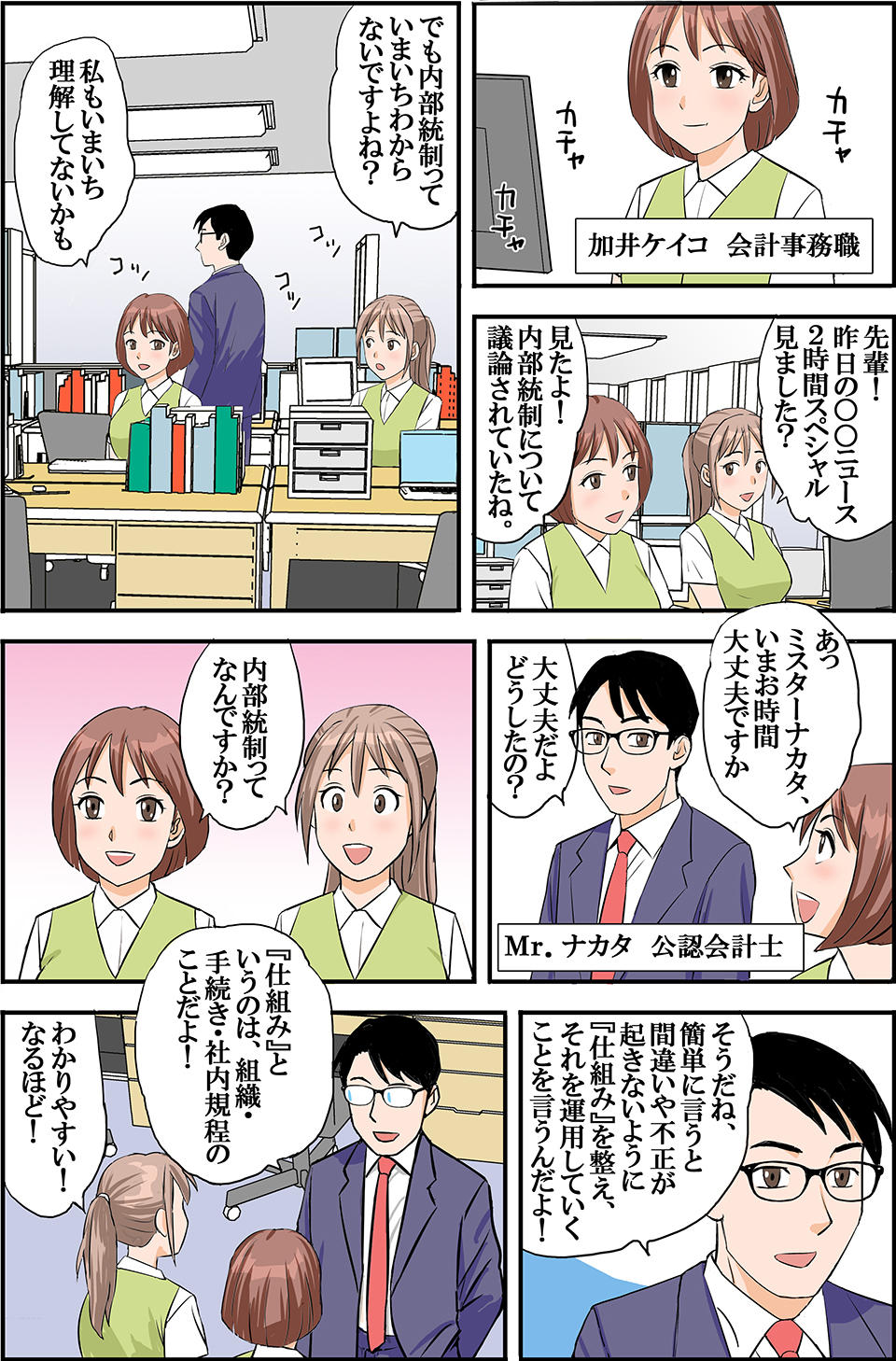

リスクとは何か?それは、どのようにコントロールできるのか?

2019年に発生した新型コロナウイルス。政府は、2020年4月7日に緊急事態宣言を発令しましたが、感染が収束したとして、5月25日にこの宣言を解除しました。

新型コロナウイルス感染症の防止によりテレワークを導入していた企業においても、社員は再び出社し始め、会社内で業務を行う従来通りのスタイルに戻りつつあります。今回の新型コロナウイルス感染拡大のなかでも、経理の社員は「紙の書類に対応する」ために出社を余儀なくされていました。

経理という職種は4半期決算のため、常に決算業務に追われています。当然、決算を正しく行うためには、大きな間違いや不正があってはなりません。

どのようなリスクが生じるかを企業は事前に予測し、社員の不正から新型コロナウイルスの影響まで、さまざまなリスクに対応することが求められます。このように、会社の目的である経営目標を達成するために、組織・手続き・規程をきちんと整理し、実際に運用していくことでリスクを回避しようという考えを「内部統制」といいます。

経営理念や企業風土といった会社組織全体に関係するものから、書類の承認・決算に関する取り決めのような日常の細かな業務にいたるまで、ほとんどすべてが対象となります。大きな間違いや不正はどこで起こるのか、偶発的な発生リスクはどこにあるのかを見極め、あらかじめコントロールすることが大切です。

内部統制が欠如していたり有効に機能していなかったりすることで間違いや不正が発生すれば、経営者は責任を問われます。しかし日本では、企業でも個人の間でも「性善説」が一般的であり、「自社で不正など起こらない」、「悪事を働く社員などいない」と考える経営者も少なくありません。

法律ですら、日本では「性善説」がもとになっており、海外の法律の多くが「性悪説」をもとにしていることを考えると対照的といえるでしょう。個人が現実に不正を働くかどうかは別として、あらかじめ不正が発生しないような仕組みを整えることが経営者の責任であり、社員を守ることにつながります。

リスクへの対応には、いくつかの考え方があります。

1つめは、リスクそのものが発生しないようにすること。

2つめは、そもそもコントロールできないリスクがあるという前提のもと、被害を最小限にとどめることです。

今回の新型コロナウイルスは、コントロールできないリスクであり、たとえ一時的に収束しても、また同じようにウイルスが蔓延する可能性はゼロではありません。

ヒューマンエラーや人の不正についてはある程度予測できますが、ウイルスのようなコントロールできないリスクに対して被害を最小限にするにはどうすればいいのか。常日頃から考え、対策をとることが求められます。

会計関連に関連する資料を無料でダウンロードいただけます。

日本人はリスク管理が苦手!?新型コロナウイルス後に薄れる危機意識

今回は、新型コロナウイルスによりペーパーレス化やテレワークが注目を集めましたが、本来、テレワークは感染症対策ではありません。

政府は以前から、働き方改革の一環としてテレワークを推進していました。今年に入り、コロナショックのために、多くの企業がテレワークの導入を進めたのはなんとも皮肉な話です。

日本は、世界的にみても自然災害の多い国のひとつ。毎年のように、日本のどこかで土砂崩れなどの豪雨災害、地震などが起こっています。そして、来年もまた、別のウイルスが蔓延したとしてもおかしくありません。確率が低いことは滅多に起きませんが、確率の低いことが「たくさんある」と、全体としては何かが起きるリスクは高まります。

新型コロナウイルスがメディアで毎日のように報道され、日常の生活にも影響があるうちは危機意識も高いままですが、ウイルスが収束すれば危機意識もやがて風化するでしょう。本来であれば、毎年のように起こる自然災害やいつ発生するかわからないウイルスに対して、常に危機意識を持つ必要があるのです。

しかし企業としては、数年に1度の災害に対してコストをかけて対応する必要があるのか、という考えをなかなか改めることはできません。日本人は、企業も個人も、なんとなく自分の身に危険なことは起きない、起きてほしくないという思い込みが根底にあり、そのことが漠然とした危機意識の低下につながっているようです。

クラウドは危険?テレワークの「費用対効果」とは?

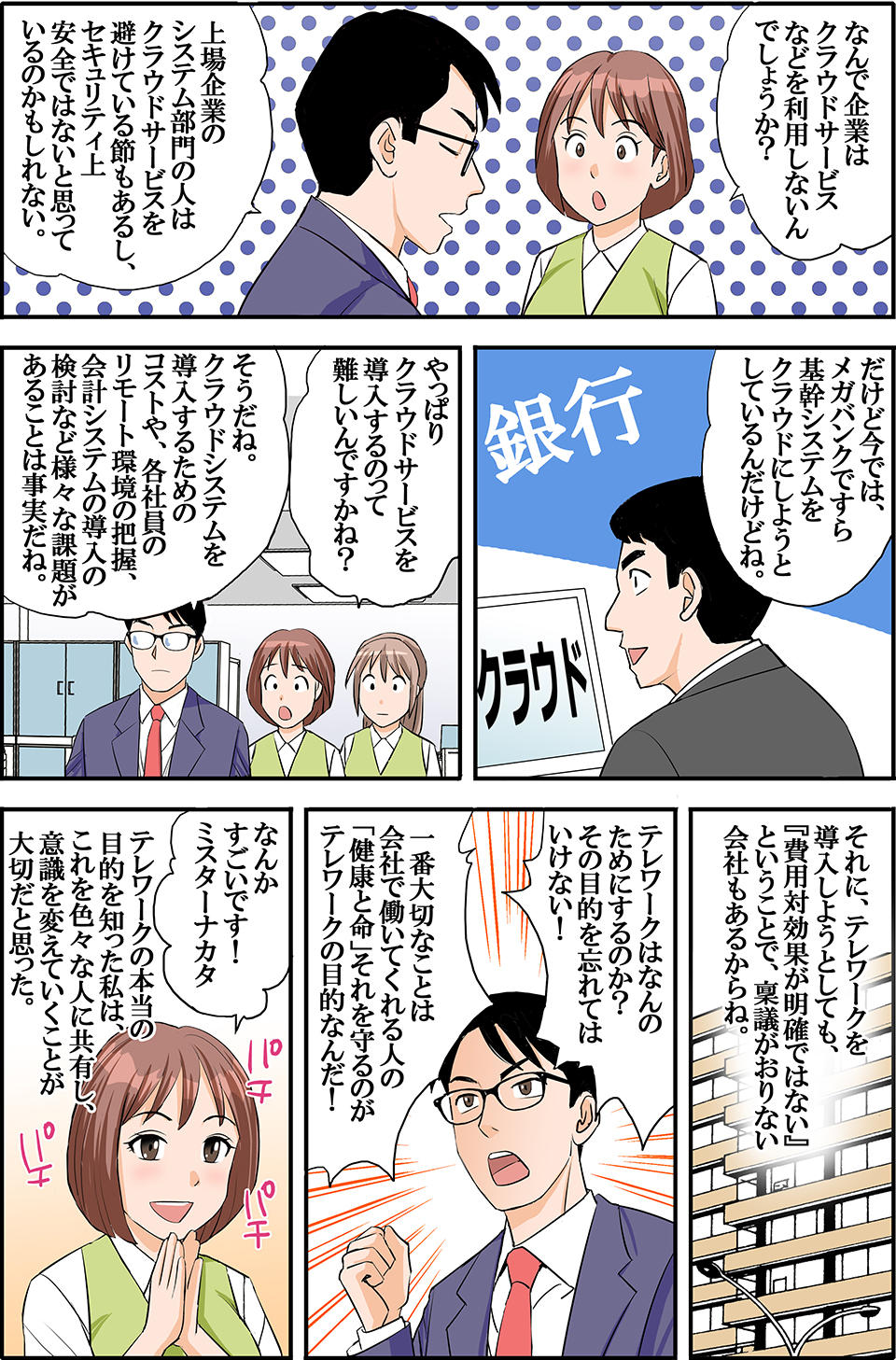

新型コロナウイルス感染拡大への対応策として注目を集めたテレワークですが、実際に導入するにはさまざまな阻害要因があります。とくに経理に関しては、今まで利用していた会計ソフトがクラウドではないことも、導入にあたっての大きな阻害要因となりました。

オンプレミス(自社サーバー)が多い現状では、会社の財務会計システムに自宅からアクセスする権限はなく、会社の端末からしかアクセスできないため、どうしても出社せざるをえないのです。また別の要因としては、上場企業にありがちですが、システム担当者がクラウドのセキュリティを信用せず導入しないといった場合もあります。

しかしながら、万全なセキュリティで守られているはずの大企業の情報が、ハッキングにより漏洩するといった被害は決して珍しくなく、今やクラウド上のほうが安全性が高いというのが現実です。

セキュリティ対策のひとつとして、メガバンクですら基幹システムにクラウドを取り入れようとする動きがあります。一般的な企業が、セキュリティレベルを自社のリソースだけで担保するのは難しい時代になっているということを担当者や経営者は知っておく必要があるでしょう。

また、会計システムをクラウド化しテレワークを進めるためには、「クラウドシステムを導入する際のコスト」や「各社員のリモート環境」を把握することが必要不可欠です。

企業に導入するためには、稟議書を作成しなければならず、必ず「費用対効果」があるのかどうかを問われます。導入した際のコストをすべて算出し、コストに見合う費用対効果がなければ、導入はなかなか進みません。

多くの社員がテレワークを実施すれば、広いオフィスを借りる必要はなくなり、より小さいオフィスに引っ越すことも可能です。またオフィス自体をなくすことができれば、家賃の分だけコストをカットできます。それでも、テレワークを導入することの費用対効果はあまり見込めません。

数字として費用対効果を示すことができないということが、導入が進まない最も大きな要因と考えられます。

テレワークは「何のため」にやるのか?

多くの企業では「テレワークは何のために導入するのか」という根本的な目的を見失っているために、「費用対効果がない」という理由で導入が進まないのです。

テレワークを導入するのは、生産性をあげるためでも、費用対効果が高いからでもありません。テレワークを導入する最大の目的。それは、「社員の健康と命を守る」ためです。

なぜ、自社の社員は新型コロナウイルスに感染しないと思うのか、なぜ経理の社員から感染者がでないと思うのか、その危機管理意識の鈍さが導入を妨げている最大の理由です。

今回のような感染症の拡大から社員の健康と命を守るために、テレワークは絶大な効果を発揮しますが、ほかにもテレワークを行うことで得られるメリットがあります。

いくつか例をあげて説明しましょう。

・優秀な人材の確保

・ワークライフバランスの実現

・コスト削減

・非常事態にも組織運営を続けられる

日本は、超高齢少子化社会です。今後も労働人口は減少する一方であり、企業経営の継続のためにも、優秀な人材を確保することは最優先事項でしょう。

テレワークを進めることで、県外や国外などの遠方に住む優秀な人材を確保することも可能です。また働く側にも意識の変化が生じ、「テレワークが中心となる新しい働き方を希望」する求職者が増加しており、今後は、テレワークを導入していることが企業にとっての大きなアピールポイントになります。

社員は、出社するための身支度などの時間や通勤時間を、家族とのコミュニケーションや趣味活動、自己啓発、健康管理にあてることができ、生活の質も向上するでしょう。

企業のトップが、「なぜテレワークを導入する必要があるのか」という目的をきちんと理解することで、「社員の健康と命を守る」ことができ、ひいては企業を存続させることにつながります。

アフターコロナの世界では、企業のそのような姿勢は社会的に高く評価され、より優秀な人材を惹きつけることでしょう。そのように新たな人材が活躍する土壌を作れれば、おのずと企業価値も上がり、結果として生産性の向上へとつながっていくのではないでしょうか。

投稿者プロフィール欄

監修: 公認会計士 中田清穂

一般社団法人日本CFO協会主任研究委員。公認会計士。

1984年明治大学商学部卒業、1985年青山監査法人入所。

2005年に独立し有限会社ナレッジネットワークにてIFRS任意適用、連結経営、J-SOXおよび決算早期化など、決算現場の課題解決を主眼とした実務目線のコンサルティングにて活躍中。

導入事例

会計システム導入事例

SuperStreamを含む会計システムや会計システム周辺のソリューションの導入によって経理業務の改善を実現した事例をご紹介します。会計システム導入や活用にお悩みの方のご参考にしてください。