公認会計士 Mrナカタ

エビデンスの”電子保存化”を経理が恐れるホントの理由

2020年10月01日

1.「電子帳簿保存法」はなぜ利用されなかったのか?

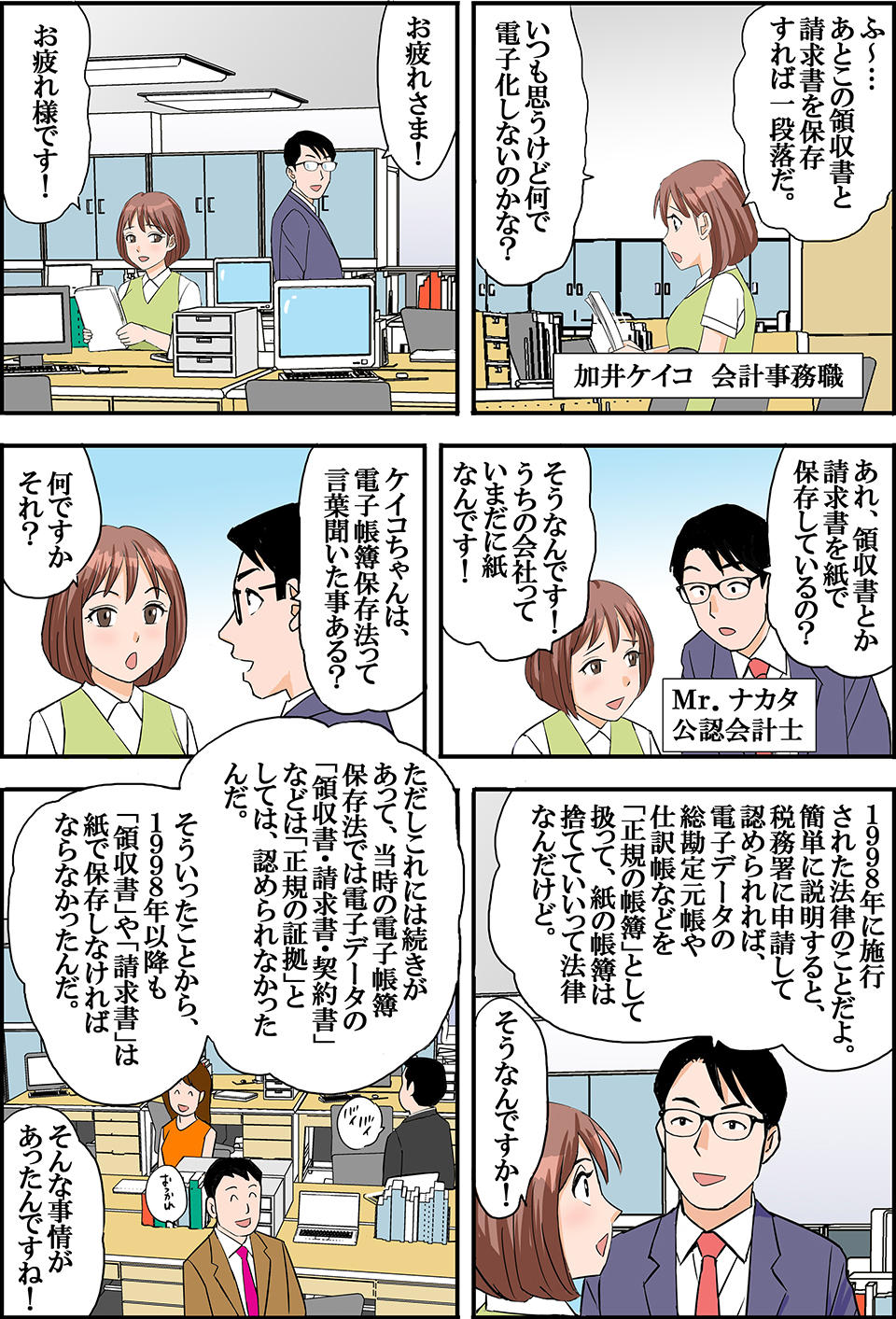

日本では、1998年に「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」、いわゆる「電子帳簿保存法」が施行されました。

この法律は、要件を満たし税務署で申請するという条件のもと、仕訳帳や総勘定元帳、仕入先元帳などの国税関係帳簿を紙ではなく電子データとして保存することを認めたものです。

日本では、法律により紙として保存することが義務付けられている書類があり、保存する期間も数年単位と長い間保存しておかなければなりません。

前述した仕訳帳や総勘定元帳などは、紙として7年間保存する必要がありました。

そのため、企業規模の大きな会社であればあるほど、膨大な紙の文書をプリントアウトして保存しなければいけなかったのです。

電子帳簿保存法は、このような負担を軽減し業務の効率化を促進することを目的としていました。1998年に施行されてから、多くの企業が仕訳帳や総勘定元帳を紙で保存しなくて済むようになりましたが、エビデンスとなる領収書や請求書、契約書などは対象から外れていたために、依然として紙で保存する必要がありました。

その後、2005年にe-文書法が施行されるのに合わせて電子帳簿保存法は改正され、領収書や請求書、契約書などのエビデンスもスキャンしてPDFファイル、つまり電子データとして保存することが認められるようになりました。

ただし、電子データとして保存するためにはいくつかの要件を満たす必要があったのです。

そのうち、最も重要な要件が「紙の書類は捨ててもいいけど、3万円未満のものだけ」というもの。

要するに、3万円以上のものは1枚たりとも捨ててはならないということです。

国税庁としてe-文書への対応はマストでしたが、一方でエビデンスの電子データ保存にも一抹の不安が残る、そのための苦肉の策としてこのような要件を付したのでは、という見方もあります。

省庁として、「タスクを果たした」というスタンスをどうしても取る必要があったのでしょう。

その後、2015年までの10年間、電子保存化のために税務署へ許可を申請した会社は、たったの152社。

つまり、この法律が利用されることはほとんどなく、実効性はなかったということがわかります。

会計関連に関連する資料を無料でダウンロードいただけます。

2.”紙の法”を統べる「e-文書法」

「3万円以上」という要件があるものの、法律的には電子データとして保存することが可能となりましたが、なぜこれほど電子データでの保存は普及しなかったのでしょうか。

それは経理が、「3万円以上」というルールを会社の皆が守るのだろうか、という疑念を捨てきれなかったことによります。

実際に、領収書などのエビデンスを持っているのは営業などほかの部門の人たちでしょう。

「3万円以上」の領収書や請求書などをきちんと提出してくれるのだろうか、もし「3万円以上」のものを捨てられたら取り返しがつかない、と怖くなったのです。

前項でも述べましたが、2005年に電子帳簿保存法が改正され領収書や請求書なども電子データでの保存が認められた背景には、e-文書法の施行があります。

e-文書法とは、日本のありとあらゆる法律で、「紙」での保存が義務付けられているものについて、「電子データ」での保存も認める条文を追加するように要請する法律です。

ただし、緊急性の高い船舶や飛行機に備えられた避難マニュアル、免許証・許可証、また条項によって制限があるものは対象外となっています。

日本で紙での保存を規定している法律は298本ありましたが、e-文書法によって、251本の法律で電子データでの保存が認められるようになったのです。

電子帳簿保存法の2005年の改正も、e-文書法の影響を受けた法律の一つなのです。

このe-文書法が施行された理由は、日本の競争力の低下です。

毎年、公益財団法人日本生産性本部が労働生産性についての統計を公表していますが、その統計によると、経済協力開発機構(OECD)諸国のなかの先進国と比べると、日本企業のホワイトカラーの労働生産性は、データが取得可能な1970年以降、最下位の状況が続いています。

日本の競争力の低下は、間接業務(経理・総務・人事)に関わるホワイトカラーの業務効率の悪さが原因の一つです。

世界の企業は、着々とIT化を進め効率化を図ることでより一層競争力を高めています。

一方、日本はIT化どころか、旧時代の遺物とでも言うべき紙文化やハンコ文化からいつまでたっても脱却できず、海外企業とのGDPの格差は年を追うごとに広がるばかりです。

当時の政府はこのような状況に危機感を抱き、紙文化やハンコ文化こそが生産性の低さの原因だとしてe-文書法を作りました。

しかしながら、上場している多くのIT企業にすら、いまだに根強く紙文化やハンコ文化は残っています。

最新鋭のITツールを用いて報告ルートを効率化することで、情報の速度は一気に向上し、経営情報の共有へとつながります。

しかし日本では、紙文化やハンコ文化のために、情報が企業のトップに届くのに時間がかかるため意思決定が非常に遅く、さらに風通しの悪い企業風土となってしまう傾向にあります。

3.「エビデンスの電子化」とは「紙を捨てる」ことではない

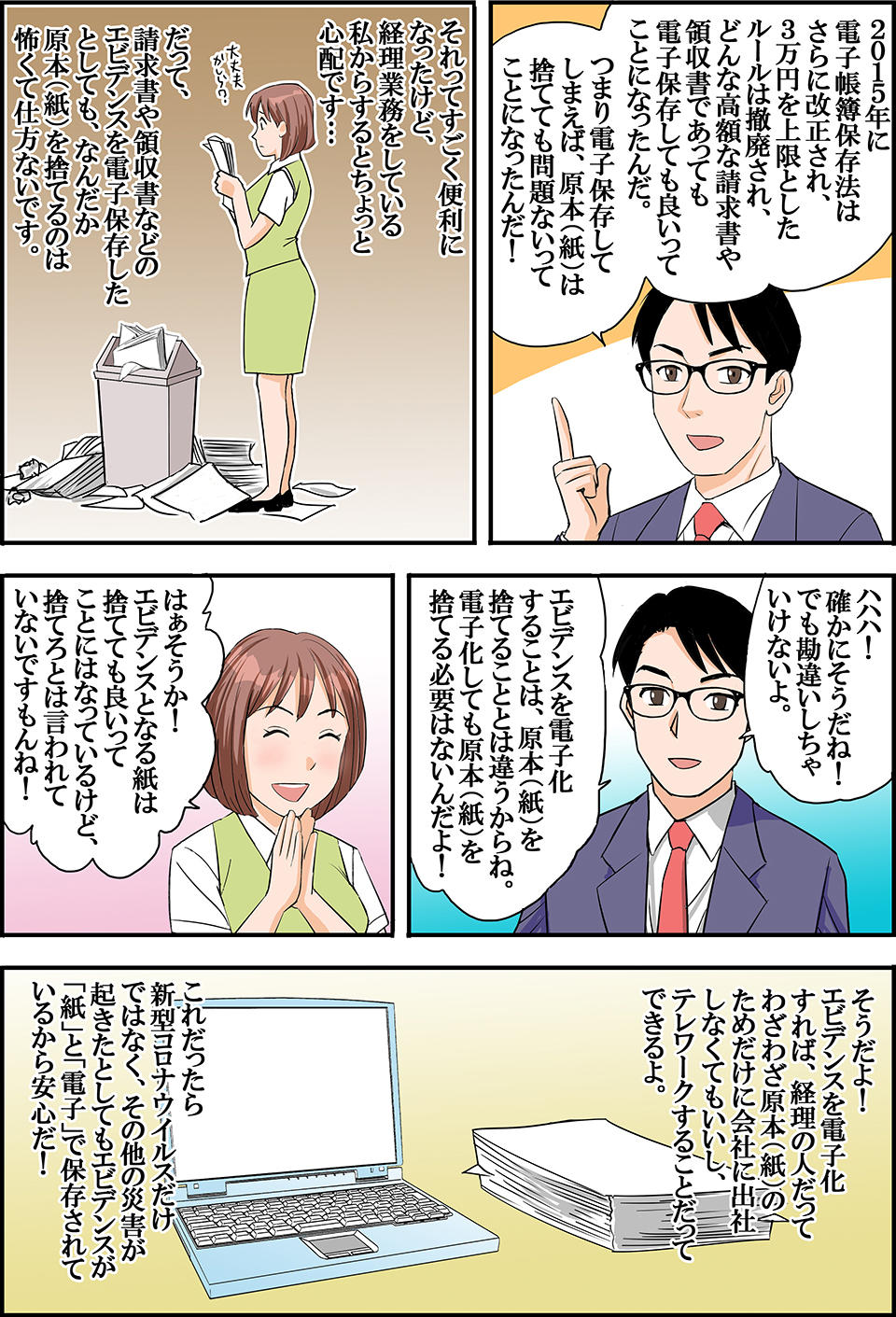

2015年に電子帳簿保存法はさらに改正され、3万円ルールは撤廃され、どれほど高額であっても電子データでの保存が可能となりました。

この改正により、何十億という契約の契約書であっても捨てることができるのです。

スキャナ保存の申請件数は、2019年には、3000件近くになりました。

日本の総企業数である約400万社に対して、スキャナ保存申請件数が3000件弱ということは、まだまだ電子保存は普及していないと言えるでしょう。

日本の経理にとって、エビデンスの紙を捨て去るという行為は怖くて簡単にできることではないのでしょう。

しかし「電子化する」ことと「紙を捨てる」ということは、実はまったく違う意味合いを帯びているという点に気づくべきです。

「電子化するから紙は捨てなければいけない」ということではなく、心配であれば紙として残しておくという選択肢もあります。

紙として重要書類を残しておく一方で、エビデンスを電子データとして保存し、クラウド上でシェアできるようにしておけば、経理であっても出社する必要はなくなり、今回のような新型コロナウイルスの場合にもスムーズにテレワークを実施することができたのではないでしょうか。

国税庁は、法改正をしてまで領収書や請求書などの電子保存化を推進していますが、電子化はなかなか普及しません。

経理のベテラン社員が、仕訳は原本でやるものという思い込みに囚われているのも影響しているのでしょう。

上場企業でも電子化に対応している企業は、社長や経理部長などのリーダーが、法律の改正やITの進化を適切にキャッチして、柔軟に対応できる資質を持っているという特徴があります。

しかし、ITツール導入に関して「これまでと同じでいい」と頑なな態度を崩さない企業は一向に変わりません。

今後もこの二極化は時代を経る毎にさらに加速し、企業の成長曲線として致命的なまでに残酷な結果を示すことになっていくことでしょう。

特に取引先や仕入先がどんどん法律の改正やITの進化に対応していくと、対応していない会社との取引を嫌がるようになるでしょう。

取引に係る手続きや処理が面倒で余計なコストがかかる会社だとみなされるからです。

さらに「オクレテいる会社」で働く従業員の意欲にも影響があると思います。

投稿者プロフィール欄

監修: 公認会計士 中田清穂

一般社団法人日本CFO協会主任研究委員。公認会計士。

1984年明治大学商学部卒業、1985年青山監査法人入所。

2005年に独立し有限会社ナレッジネットワークにてIFRS任意適用、連結経営、J-SOXおよび決算早期化など、決算現場の課題解決を主眼とした実務目線のコンサルティングにて活躍中。

導入事例

会計システム導入事例

SuperStreamを含む会計システムや会計システム周辺のソリューションの導入によって経理業務の改善を実現した事例をご紹介します。会計システム導入や活用にお悩みの方のご参考にしてください。