2020年02月28日

カテゴリ:公認会計士

INDEX

監修 : 公認会計士 中田 清穂

経理部門の働き方改革とは?

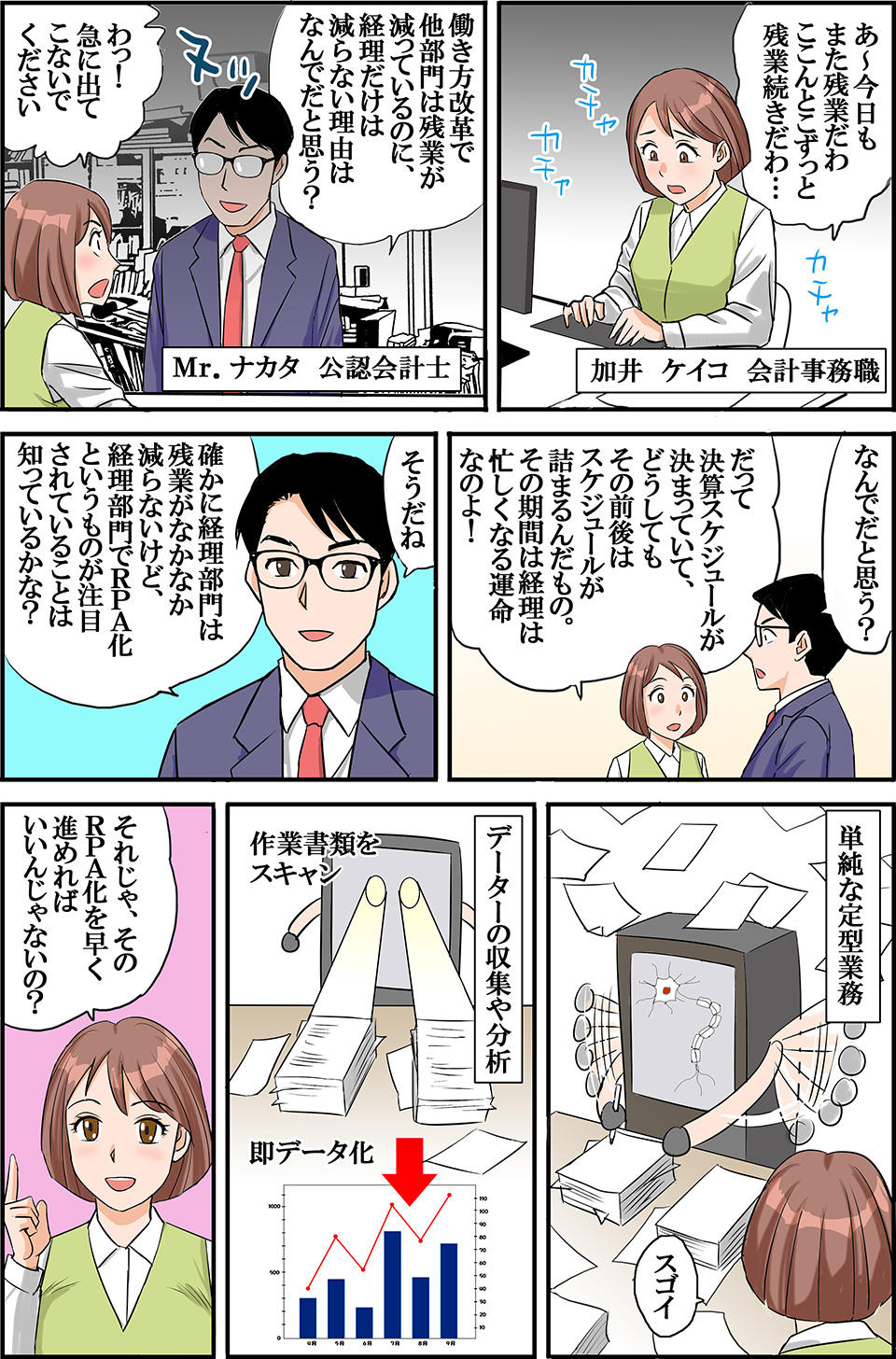

現在は、第四次産業革命の真っ只中と言われています。しかしながら、経理部門においては働き方改革もなかなか進んではいないようです。経理には年に4回の決算があります。

決算スケジュールがすでに決まっていて、その時期になると決算短信を東京証券取引所に提出しなければなりません。スケジュールが非常にタイトなためどうしても残業をしなければなりません。

そこで、RPA技術を導入し、業務を効率化したらいいのではないか?となります。

RPAとは「Robotic Process Automation /ロボティック・プロセス・オートメーション」の略で、主に、ホワイトカラーの行っていた定型作業を、代行・自動化する概念のことを言います。

このRPAという概念を実現するツールのことを、RPAツールと呼び、ホワイトカラーが行うパソコン操作をソフトウェアのロボットに記録(模倣)させることで、今まで属人的だったデスクワークを効率化・自動化することができると言われています。

経理部門がRPA化を進められない原因

そんなRPAツールを経理業務に導入するとしたら、我々はまず何からはじめたらいいでしょうか。

RPAツールに自動化したい業務を覚えさせることを「シナリオを作成する」と言うのですが、このシナリオをパソコン上で実践すると、RPAツールが操作手順を記憶し再現することができます。

このようなソフトウェアロボットを、擬人化した呼称でデジタルレイバー、デジタルワーカー(ともに仮想知的労働者の意)とも呼びます。

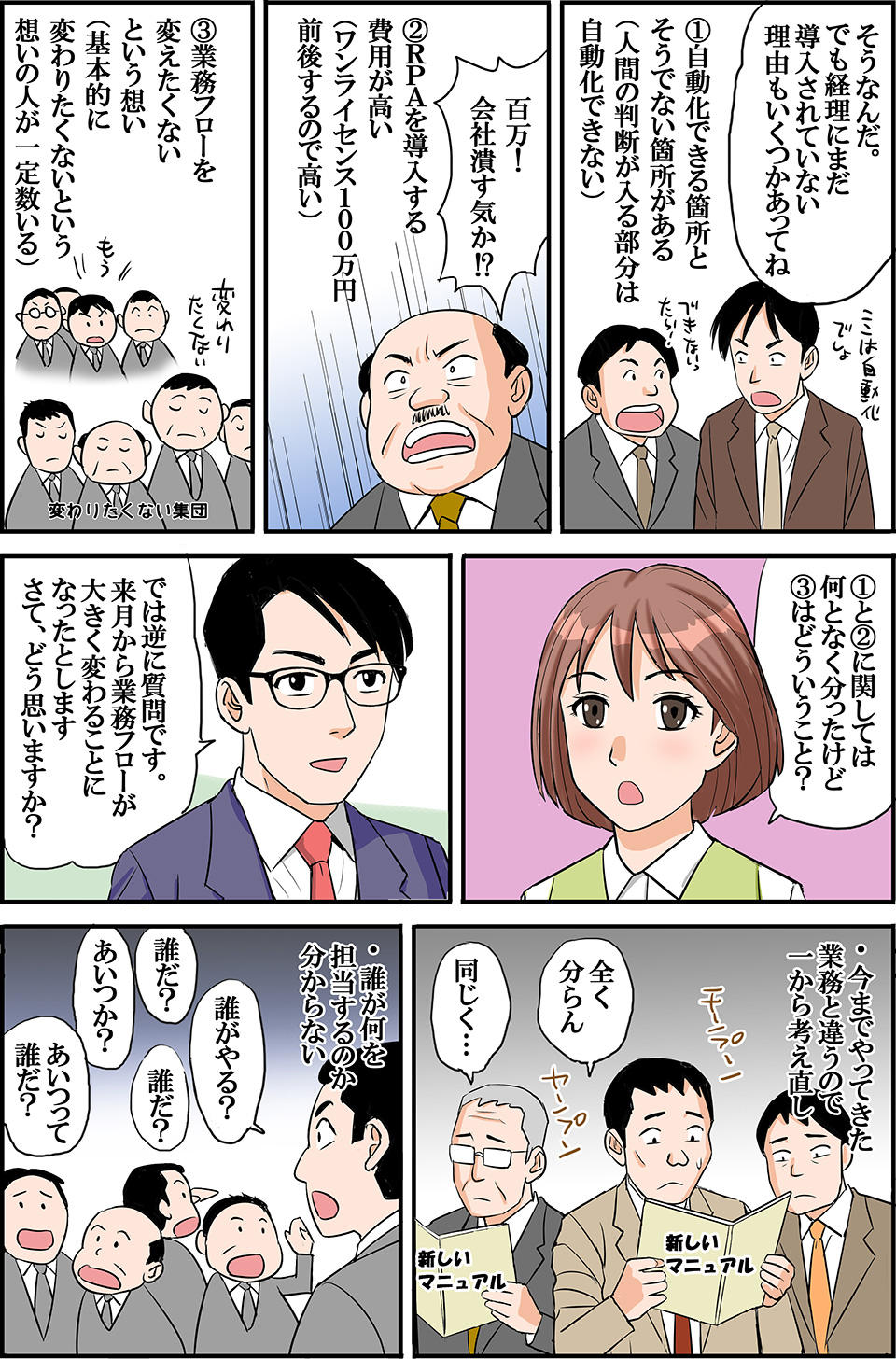

このようにソフトウェアが人に変わって業務を代行することで経理業務の効率化が実現できると考えられています。ただし、RPAツールの導入にもいくつかの問題点があります。

まず、RPAツールは定型的な業務は得意ですが、人間の判断が入るような業務は苦手です。

また、ワンライセンス年間100万円前後することもあり導入においてはコストもかかります。

また、業務プロセスを自動化する際、どの工程なら自動化可能なのか?を人間側が判断しなくてはなりませんが、自動化できる業務を洗い出すことは、経理担当者にとっては容易なことではありません。

また、これは経理部門に限った話ではないですが、基本的に変わりたくない、今のままでいいといった保守的な人の心理も導入を遅らせている一因と言えます。

形式主義的な日本の会計基準

「会計」とは、いろいろな活動をしている会社の実態を、「勘定科目」という道具を使い分類・整理する技術です。

「勘定科目」とは「資産」「負債」「資本」「収益」「費用」の5つに分類されます。

どんなに複雑な活動をしている会社でも、たった5つの「勘定科目」に分類・整理できるのです。

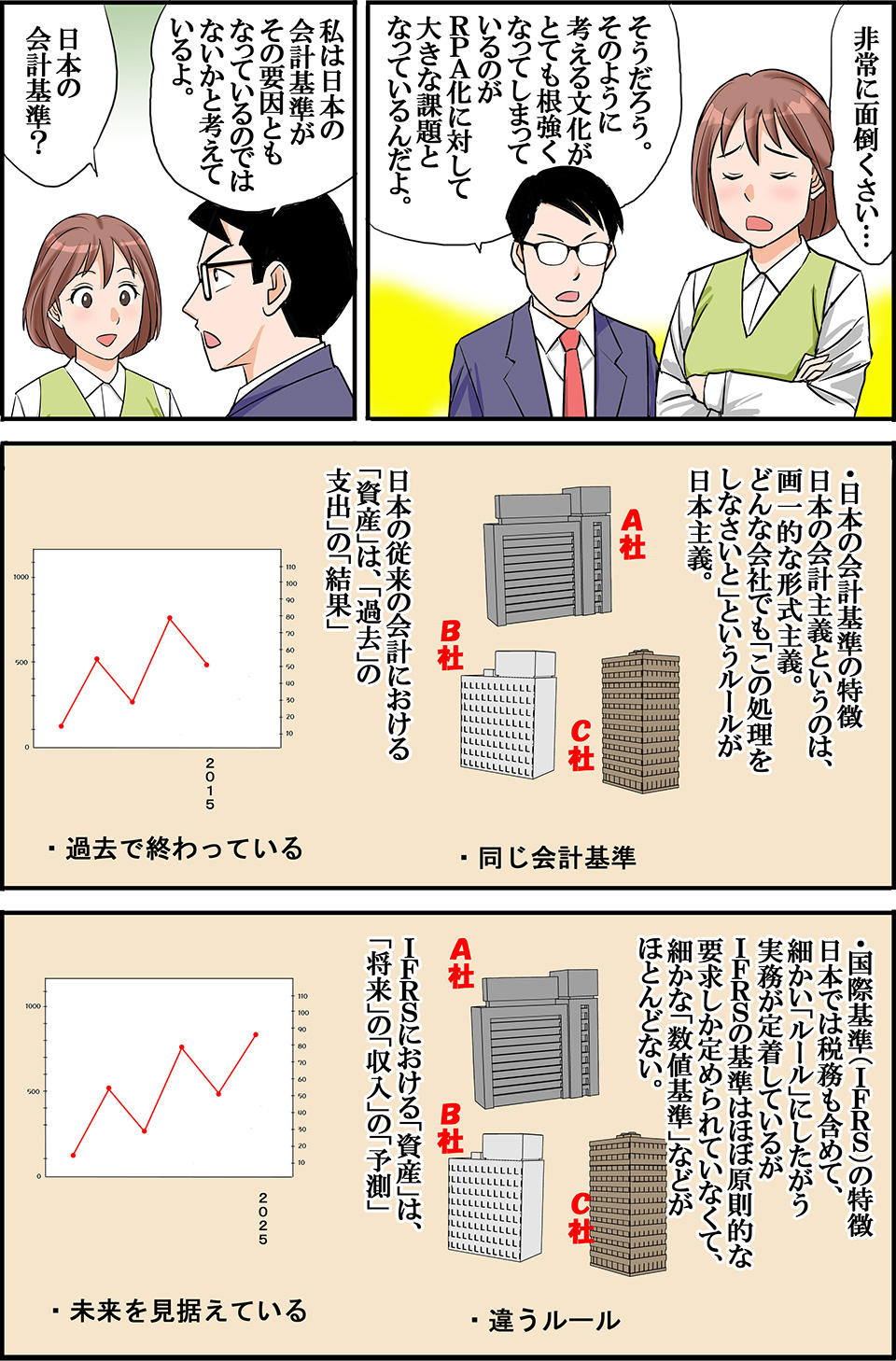

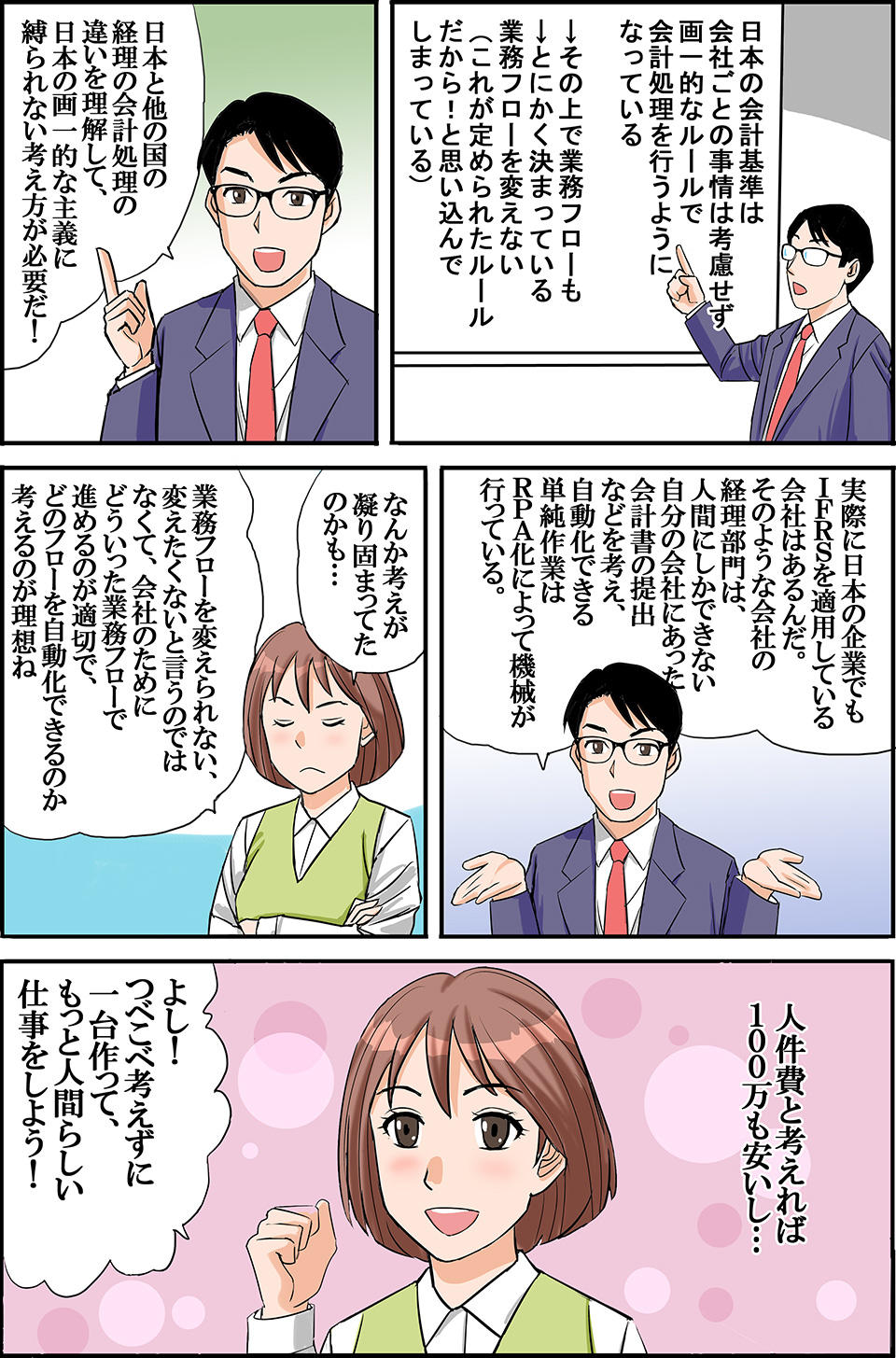

日本は何事もまずは形式的に進める文化ですが、それは会計基準にも如実に現れています。

現在、国際会計基準(IFRS)を適用している大手200社も日本基準等で採用していた会計処理をなるべく変えないように適用しようとして、結果的にルールベースになってしまっているケースが少なくないのが、そのことを何より表しています。

IFRSは、基本的に詳細な規定や数値基準がほとんど示されていないので、自由度が高く、自社の実態を反映しやすい原則主義に則っています。

例えば、日本の会計基準では、2年続けて赤字になったら「減損が必要ではないか」という検討に入ることになっています。

これに対して、IFRSでは、予算をほとんど達成できない損益になったら「減損が必要ではないか」という検討に入ることが要求されます。黒字でも減損会計をしなければならなくなる可能性があるのです。

このように日本の会計基準の場合は、期間損益を重視する損益計算書重視なのです。

この減損会計のように、IFRSは日本の会計基準とは根本的に異なるにも関わらず、IFRSを適用するにあたって、日本基準の形式的なルールを継続的に採用している企業がとても多いのです。

つまり、「原則ベース」のIFRSを「ルールベース」で適用していると言えるでしょう。

会計処理の違いが、経営判断にも影響を与える

では、国際的な会計基準と日本の会計基準ではどこが違うのでしょうか?それは「資産」に関する考え方に注目するとわかります。

日本の会計における資産とは「過去」の「支出」の「結果」です。言い換えると、「過去いくらで買ったか」を貸借対照表の「資産」として計上します。

IFRSの資産に関する考え方は、「将来」の「収入」の「予測」です。言い換えると、将来いくらキャッシュを得られるのか」を貸借対照表の「資産」として計上します。

資産に対する定義が真逆なのがお分かりいただけると思います。

日本の多くの経営者は、「売上」や「利益」などの損益ばかりを重視していて、貸借対照表に計上される「資産」や「負債」などにはほとんど興味を示しません。損益偏重で業績結果を見ているだけなのです。

日本では売上高や営業利益ばかりに焦点が当たりますが、IFRSでは会社の「資産」と「負債」の状況こそが大事なのです。

なぜなら将来のキャッシュフローをより正確に映し出すからです。

そのためIFRSでは、当初予測していた利益を大幅に割り込みそうになったときに「減損が必要ではないか」という手続きに入ります。

当初の目論見通りにはならないことを早めに「気づかせてくれる」ので、それは「経営スピード」にも直結しますし、特に会社にとって致命傷ともなる巨額の損失を抑えることにもつながります。

経理部門の働き方を改善していく上で必要なこと

会計処理の違いが経営判断に影響を与えるという点に注目すると、日本の会計基準の奇妙な点に気づきます。

日本の会計主義は、将来予測よりも過去のデータを非常に大事に扱っているという点です。

また、RPAに関して言えば経理業務を単純に効率化するといっても、それは経営者が行う判断を代替することまではできません。

RPAを単なる費用対効果で考えている担当者も多くいますが、RPAの本質は、定型業務を効率化することにあるのではなく、業務の「自動化」を通じて人間が本来やるべき業務をあぶり出す点に最大の価値があります。

ただし、そのためには導入前に定型業務をいったん工数化し、どの部分をRPAに記憶させるのかを整理しなくてはいけません。

今まで、「人がやっていた業務の中でどこを自動化できるか?」を把握することが、RPAツール導入の第一歩として肝心なことです。

経理部門の働き方を見つめ直そう

このように新しいシステムを導入する際は、社内で検討ばかりしていてなかなか進展しないということもあります。最初から、RPA導入においてこの程度の効率化が可能という予測を立ててはみても、そこにはRPAツールを使用する側の人間がどのくらいそのツールを使いこなせるかのステータスや成長曲線までは入っていません。

一気に「正解」を出そうとするのではなく、「遠くの正解」にどのようにたどり着くか?を軌道修正しながら模索していくプロセスを、RPA導入とともに踏んでいくことも大切な視点です。

そのようなスモールステップの工程を含みつつ、トライアンドエラーを繰り返し、自動化できる社内業務の「狭間」を徐々に見つけていくのです。そこがわかっていくと、人間が本来やるべき業務も逆説的に浮かび上がっていきます。

今後、経理の仕事は、RPAの導入と共に単なる数値処理から、経営者を数値面からサポートする立ち位置へと変わっていきます。

それと並行して、RPAツールを経理業務のどのポストに導入するか?そこに人間のセンスも問われる、そんな時代に入ってきたのではないでしょうか。

投稿者プロフィール欄

監修: 公認会計士 中田清穂

一般社団法人日本CFO協会主任研究委員。公認会計士。

1984年明治大学商学部卒業、1985年青山監査法人入所。2005年に独立し有限会社ナレッジネットワークにてIFRS任意適用、連結経営、J-SOXおよび決算早期化など、決算現場の課題解決を主眼とした実務目線のコンサルティングにて活躍中。

注目のコラム記事

よく読まれている記事

新着記事

PICKUP