2023年02月27日

カテゴリ:財務会計

電子帳簿保存法とは、帳簿、決算関係書類、見積書などの国税関係書類を電子データによる保存を認めた法律です。

納税者の文書保存に関わる負担軽減を図ることを目的に、1998年の税制改革の一環として電子帳簿保存法が制定されました。

企業は業務を行う中で日々大量の保存すべき書類が発生します。

紙ベースでの保存では保管スペースの確保や、ファイリングのために経理担当者が出社してファイリングを行う手間が発生する上、書類紛失のリスクもありました。

しかし、電子帳簿保存法の施行により、電子データで保管できるため、これらのデメリットやリスクは改善され、紙の保管スペースが不要になる、電子データで経理処理ができるため経理担当者もテレワークができる、書類が検索しやすくなる、など業務効率の改善を実現できるようになりました。

本記事ではそもそも電子帳簿保存法とは何か?どのように対処しなければならないのか?をわかりやすく紹介します。

電子帳簿保存法とは?

電子帳簿保存法とは、帳簿、決算関係書類、見積書などの国税関係書類を電子データによる保存を認めた法律です。

納税者の文書保存に関わる負担軽減を図ることを目的に、1998年の税制改革の一環として電子帳簿保存法が制定され、その後も何度か改定されています。

※参照元:国税庁「電子帳簿保存法の概要」

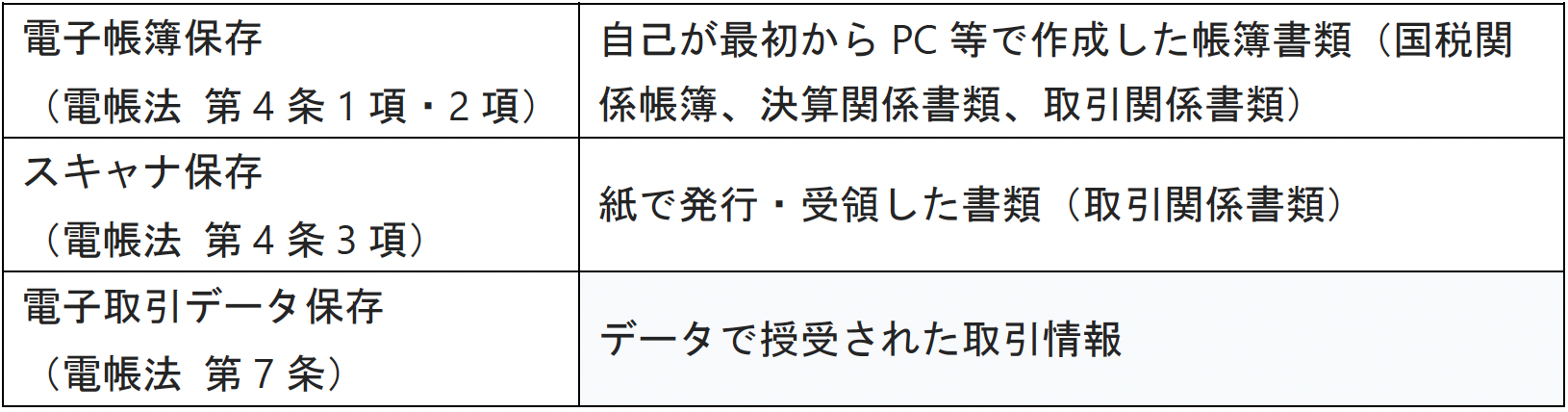

電子帳簿保存法は、3つの制度から構成されており、書類の発行や受け渡し方法によって対応が異なります。

電子帳簿保存法 3つの区分

1)電子帳簿保存

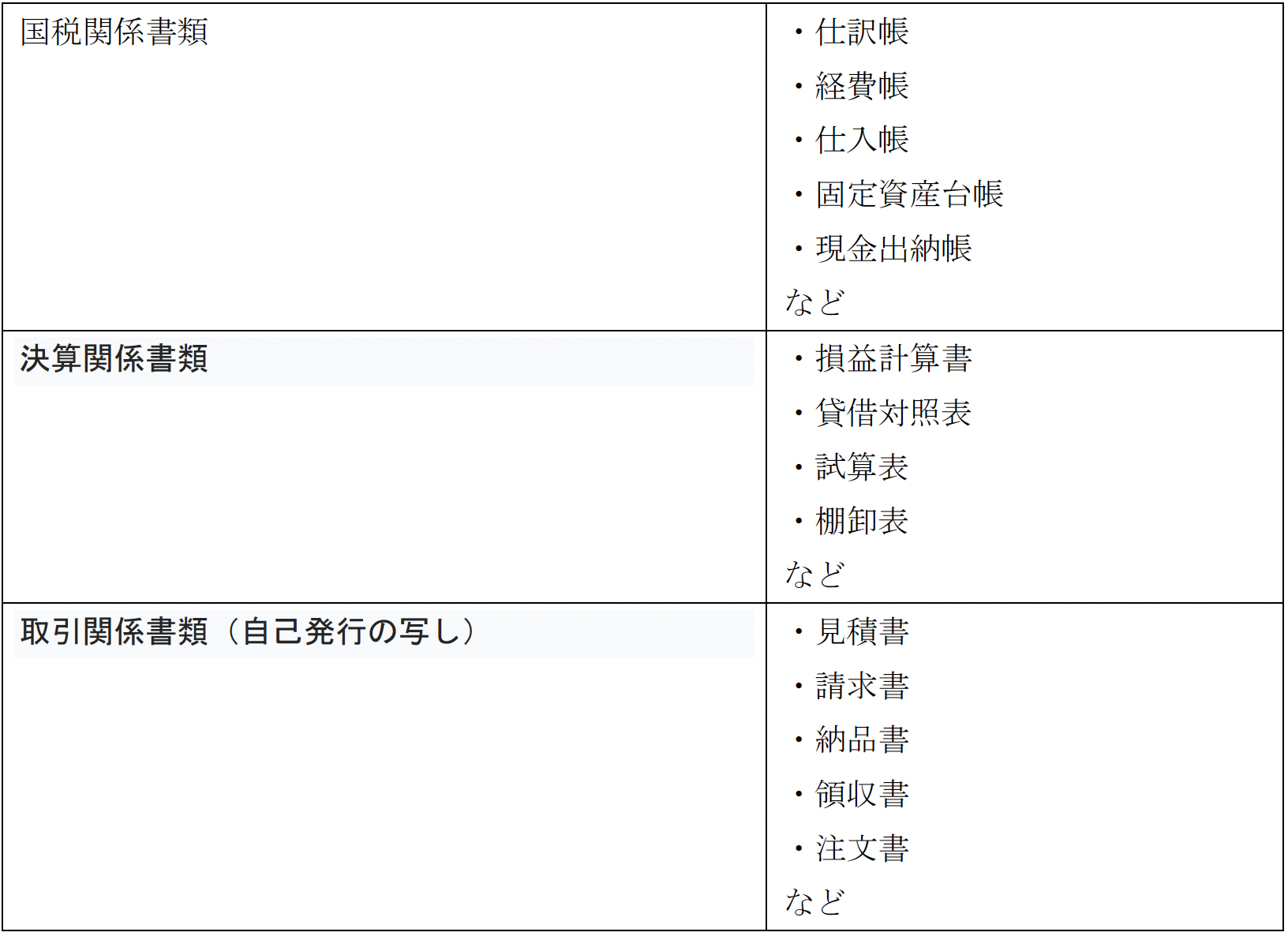

対象となる書類は「国税関係書類」「決算関係書類」「「取引関係書類(自社発行の写し)」の3種類で、それぞれに関係書類をご紹介します。

※自己が初めからコンピュータで作成している必要があります。

※電子帳簿保存法に定められた電子帳簿保存要件を満たす必要があります。

本制度は、強制ではなく希望者のみが利用する制度で、税務署長の事前承認なども不要です。この制度は初めからデータで作成された帳簿、書類のみが適用され、決算関係書類(損益計算書、貸借対照表)、取引関係書類(見積書、請求書、領収書などの控え)などをそのまま電子データで保管することが可能です。

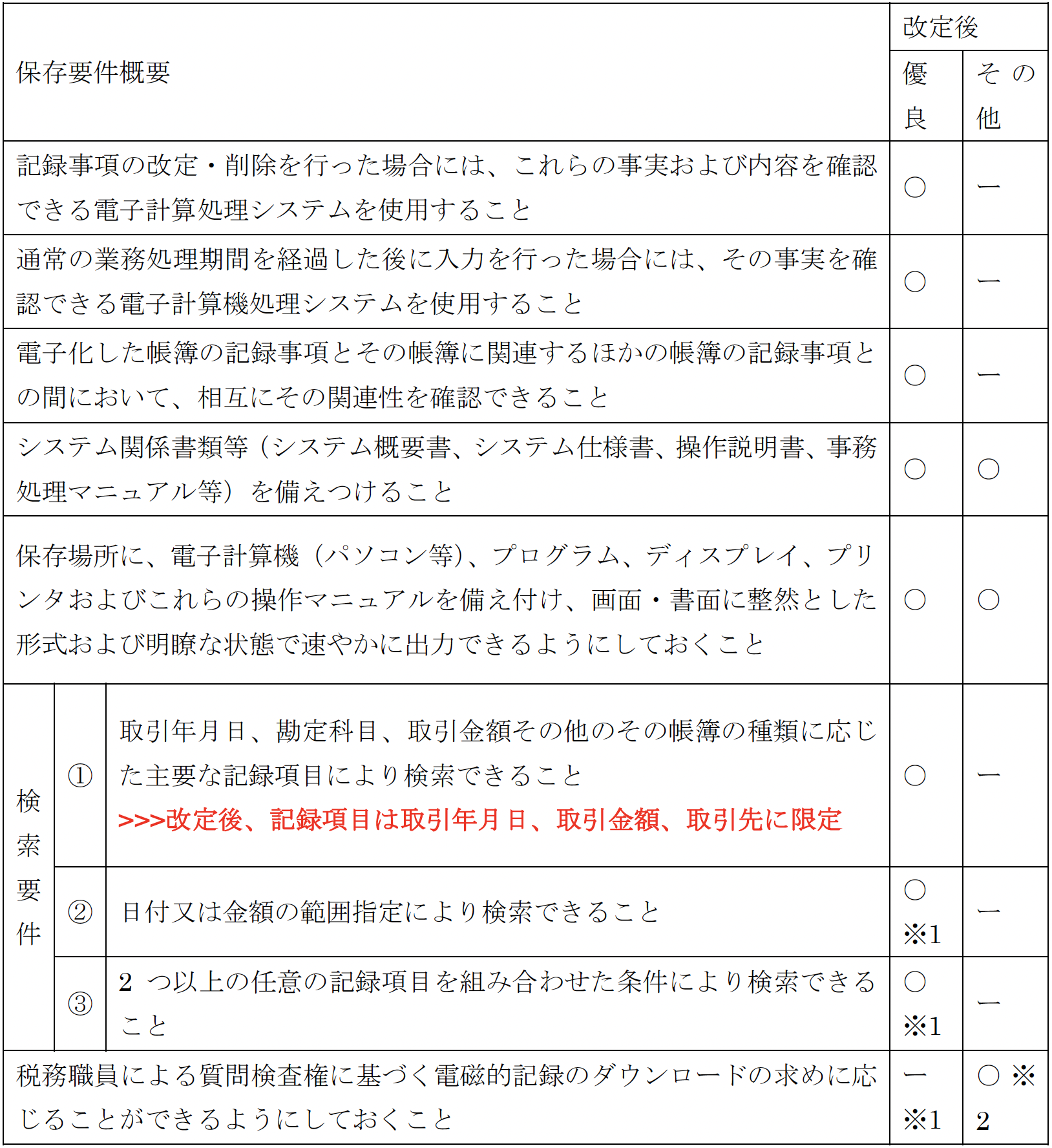

電子帳簿保存要件

令和3年度の税制改正により、最低限の要件を満たす電子帳簿も、電子データによる保存等が可能となりました。

これまでと同様の要件が求められる「優良」とその他の要件「その他」の2種類あります。

帳簿の電子データを保存する場合の要件の概要を下記の表にまとめました。

※1 保存義務者が、税務職員による質問検査権に基づく電磁的記録のダウンロードの求めに応じることができるようにしている場合には、検索要件の うち②③の要件が不要となります(後述のスキャナ保存及び電子取引についても同様です。)。

※2 “優良”の要件を全て満たしているときは不要となります。 (参考) 優良な電子帳簿の要件を満たして対象帳簿の備付け及び保存を⾏い、前頁2の届出書の提出がある場合には、所得税の⻘⾊申告特別 控除(65 万円)が適用できます。

※参照:国税庁「電子帳簿保存法が改定されました」

※参照:国税庁「電子取引データの保存方法」

※参照:「電帳法第4条第1項、2項」

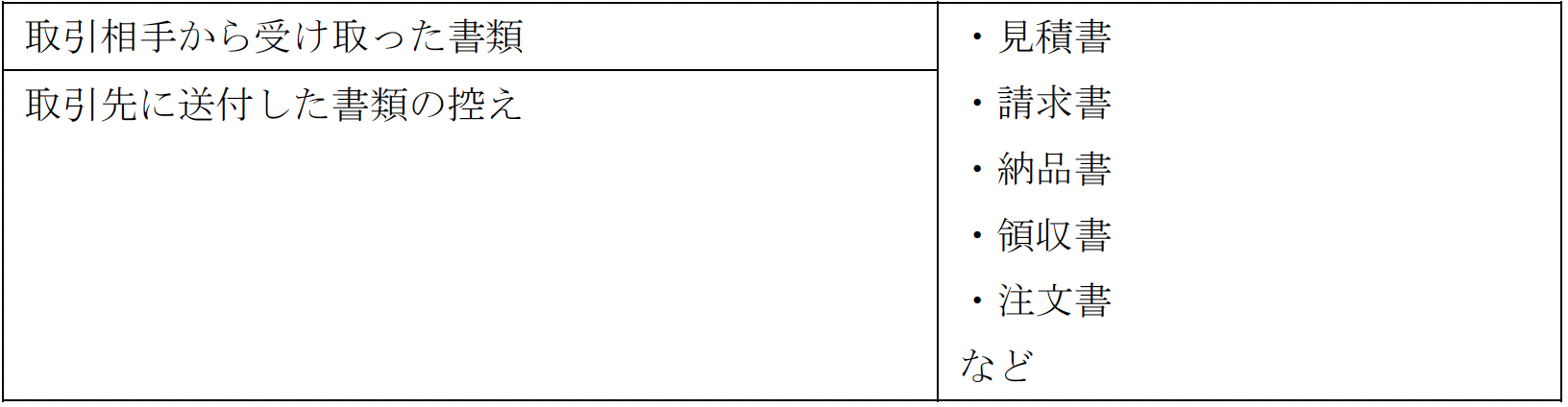

2)スキャナ保存

対象となる書類は「取引相手から受け取った書類」と「取引先に送付した書類の控え」の2種類あります。

対象の書類をそのまま保存する代わりに、スマホやスキャンを使って読み取ったデータを代わりに保存することができるようになります。単純にスキャナをすればいいわけではなく、解像度が200dpi以上であること、カラー画像による読み取りができることなどの条件があるため注意が必要です。

また、スキャナした書類には、タイムスタンプの付与、取引年月日その他の日付、取引金額及び取引先での検索等ができるようにしておく必要があります。

スキャナ保存は義務化されたわけではなく、電子帳簿保存と同様に利用したい人のみが利用する制度です。

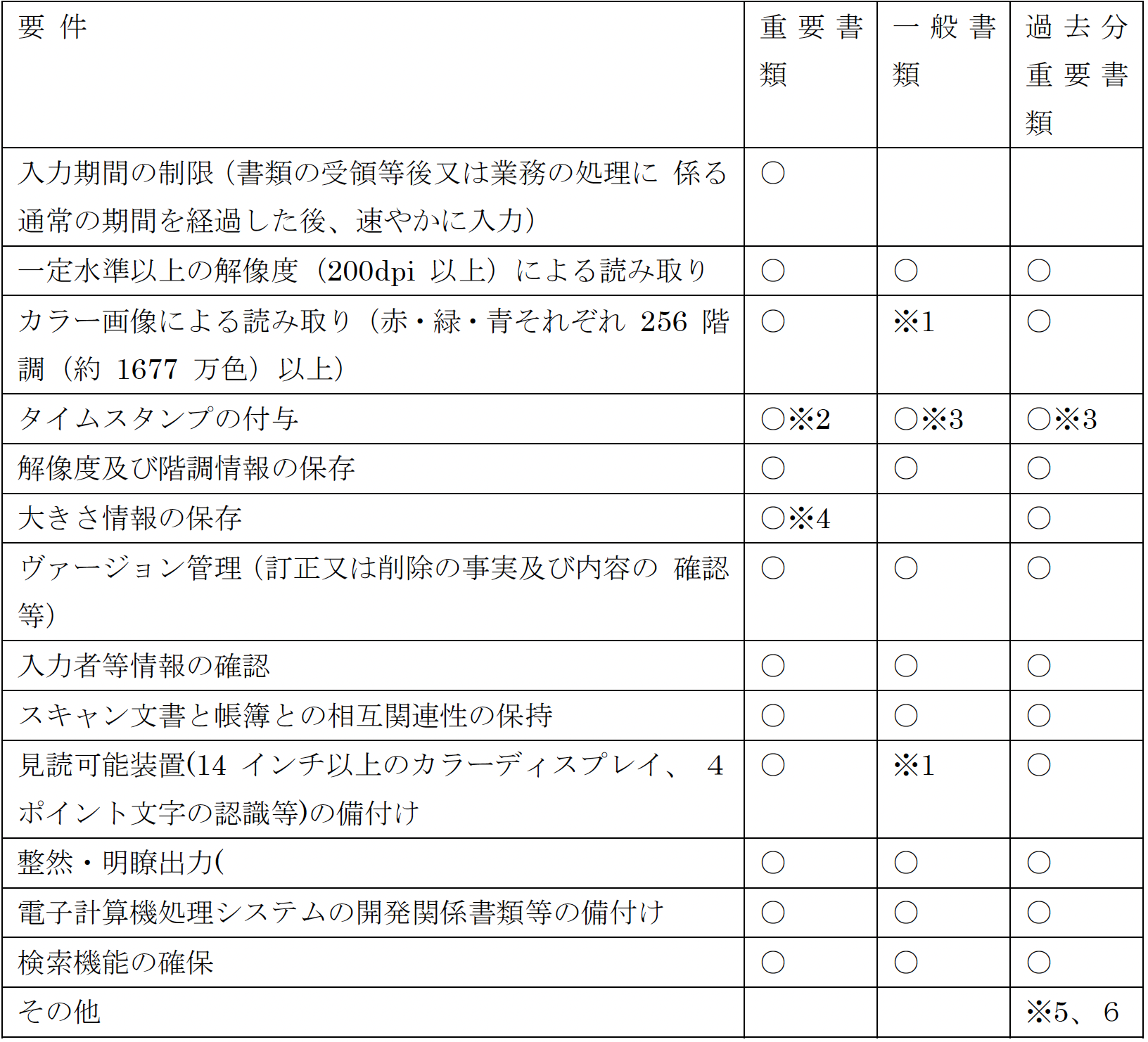

スキャナ保存要件

※1 一般書類の場合、カラー画像ではなくグレースケールでの保存可。

※2 入力事項を規則第2条第6項第1号イ又はロに掲げる方法により当該国税関係書類に係る記録事項を入力したことを確認することができる場合には、その確認をもってタイムスタンプの付与に代えることができる。

※3 当該国税関係書類に係る記録事項を入力したことを確認することができる場合には、タイムスタンプの付与 に代えることができる。

※4 受領者等が読み取る場合、A4以下の書類の大きさに関する情報は保存不要。

※5 過去分重要書類については当該電磁的記録の保存に併せて、当該電磁的記録の作成及び保存に関する事務の 手続を明らかにした書類(当該事務の責任者が定められているものに限られます。)の備付けが必要。

※6 過去分重要書類については所轄税務署長等宛に適用届出書の提出が必要。

※参照元:国税庁「電子帳簿保存法一問一答(ページ7 問10)」

※参照元:国税庁「書類のスキャナ保存方法」

※参照元「電帳法第4条第2項、3項」

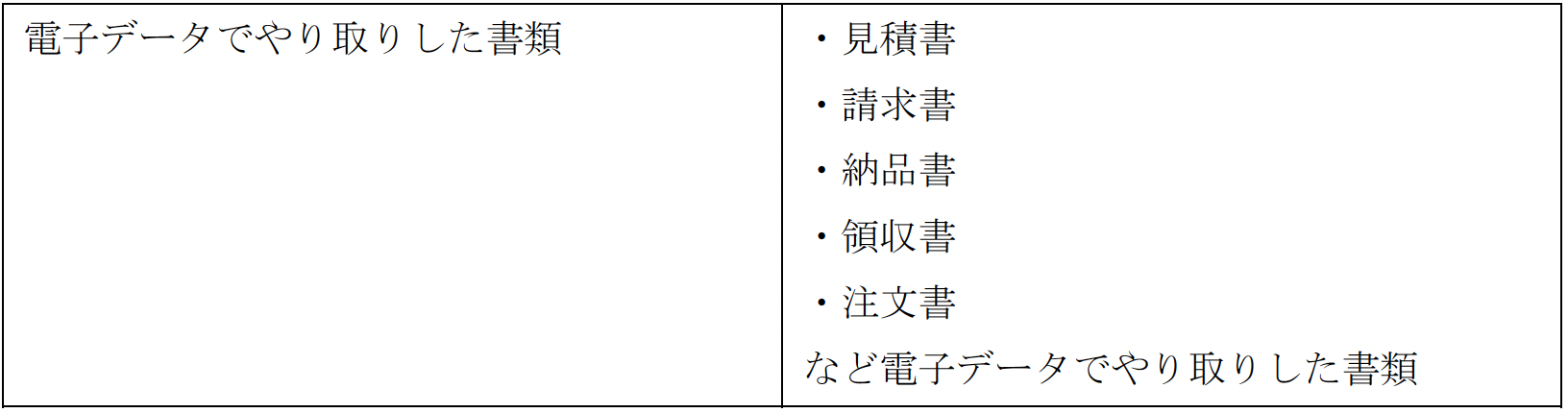

3)電子取引データ保存

対象となる書類「電子データでやりとりした書類」です。

見積、契約、領収書などの取引情報をデータでやり取りを行った場合に、そのデータを保持することです。

電子取引データ保存は、下記のような取引等が含まれます。

―EDI取引

―インターネット等による取引

―電子メールにより取引情報を授受する取引(添付ファイルも含む)

―インターネット上にサイトを設け、そのサイトを通じて取引情報を授受する取引

2023年12月31日までに行う電子取引データは、すべてプリントアウトしてファイリング保存し、税務調査の際に提示できるようにする必要があります。

しかし、2024年1月1日以降からは、保存要件に従って電子データで保存を行う必要があり、紙での保存は認められないようになります。

電子取引データ保存は、すべての方が2024年1月以降対応する必要があるため注意が必要です。

電子データでの保存要件

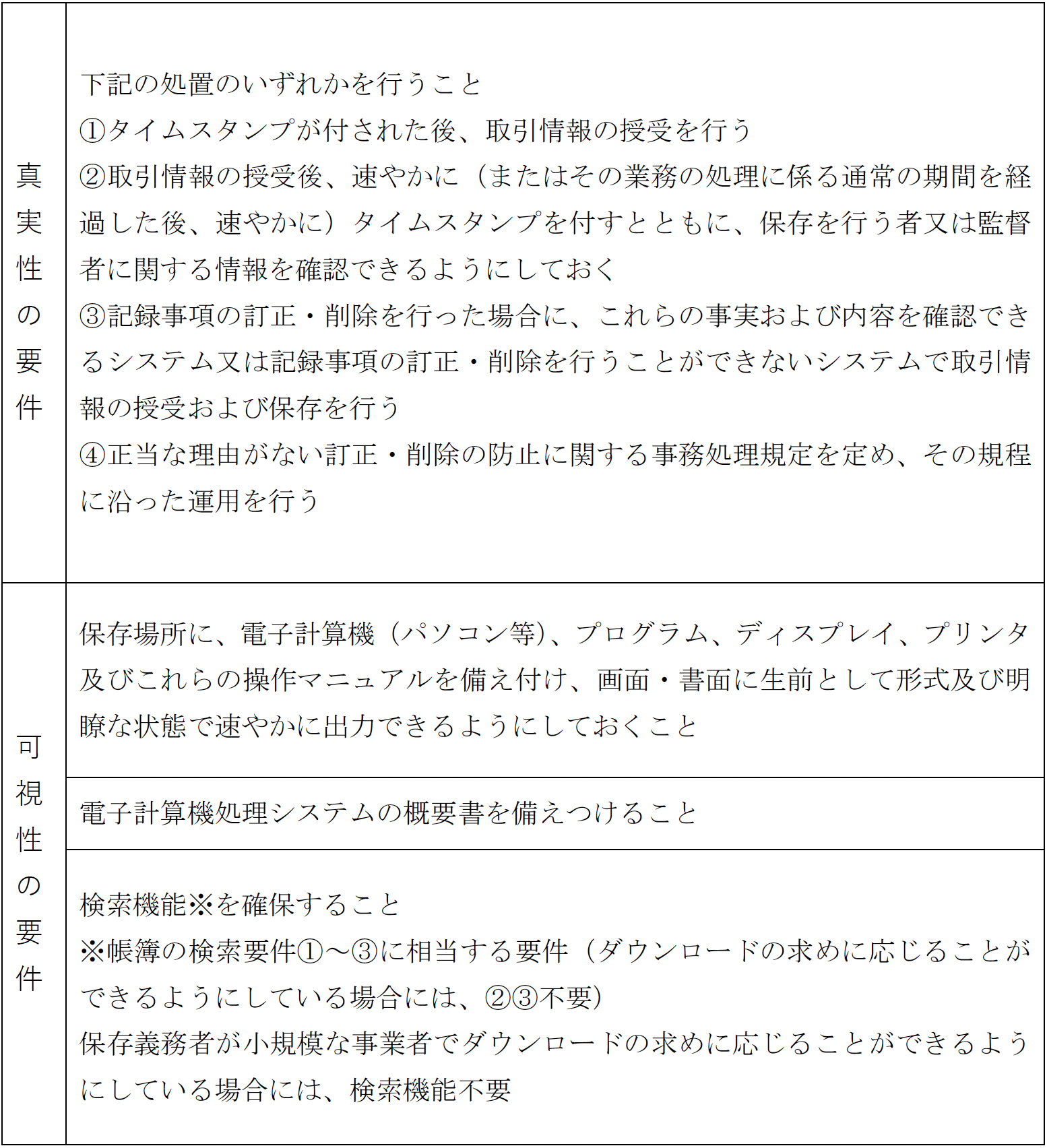

電子データで保存する場合には、改ざん防止、検索機能を確保が必要です。

改ざん防止の処置として、タイムスタンプの付与、履歴が残るシステムの授受・保存、改ざん防止の事務処理規定を作成する

検索機能(取引年月日、取引金額、取引先)で検索できるようにする

等が必要となり、具体的な要件は下記のようなものがあります。

※参照元:国税庁「電子帳簿保存法が改定されました」

※参照元:国税庁「電子取引データの保存方法」

※参照元「電帳法第7条」

書類のデータ保存で業務効率を向上

この記事では、電子帳簿保存法についての対象文書や要件について解説してきました。業務の効率化を図り、働き方改革を実現するためにまず必要なことは、書類のペーパーレス化を進めることです。

特に電子帳簿保存法は、税制改正に伴って規制緩和が進められてはいるものの複雑な要件があるため、なかなか導入に踏み切れないという企業も多いのではないでしょうか。

WorkVisionなら相談から運用までしっかりとサポートいたしますので導入における心配はありません。詳しくは下記リンクをご覧ください。

注目のコラム記事

よく読まれている記事

新着記事

PICKUP