2020年03月13日

カテゴリ:公認会計士

監修 : 公認会計士 中田 清穂

日本企業は将来予測ができない!?

国内のM&A市場は、年々増加傾向にあり、今後も増えていくことが予想されています。その背景には、超高齢化社会を迎えつつある国内の後継者不足という現状があり、これまで主だった親族内承継がスムーズにいっていない深刻な事情があります。M&Aというと大企業同士が行うという漠然としたイメージを持っている人もいるかもしれませんが、昨今はそうした背景からも中小企業によるM&Aが増加しており、買い手と売り手をマッチングさせるWebサービスやM&A仲介会社、アドバイザーも増えており市場として活性化しているといっていいでしょう。

そんなM&Aを企業が選択する上で、欠かすことのできないポイントが将来予測の観点だと言われています。これがなければ、経営再編の方法論になりえたはずのM&Aも戦略上うまくはいきません。とくに日本企業は、欧米企業に比べ、このM&Aにおける将来予測が苦手と言われています。

そのため、買収先の価値の評価(デューデリジェンス)は、外部のコンサルティング会社に丸投げして、コンサルティング会社が算出した金額を鵜呑みにして、そのまま高い金額で買収してしまい、その数年後にはもう、多額の減損損失を計上する日本企業が後を絶ちません。

さて、日本企業がM&Aにおける将来予測を苦手としている理由はどこにあるのでしょうか。

経理の本来の役割とは?

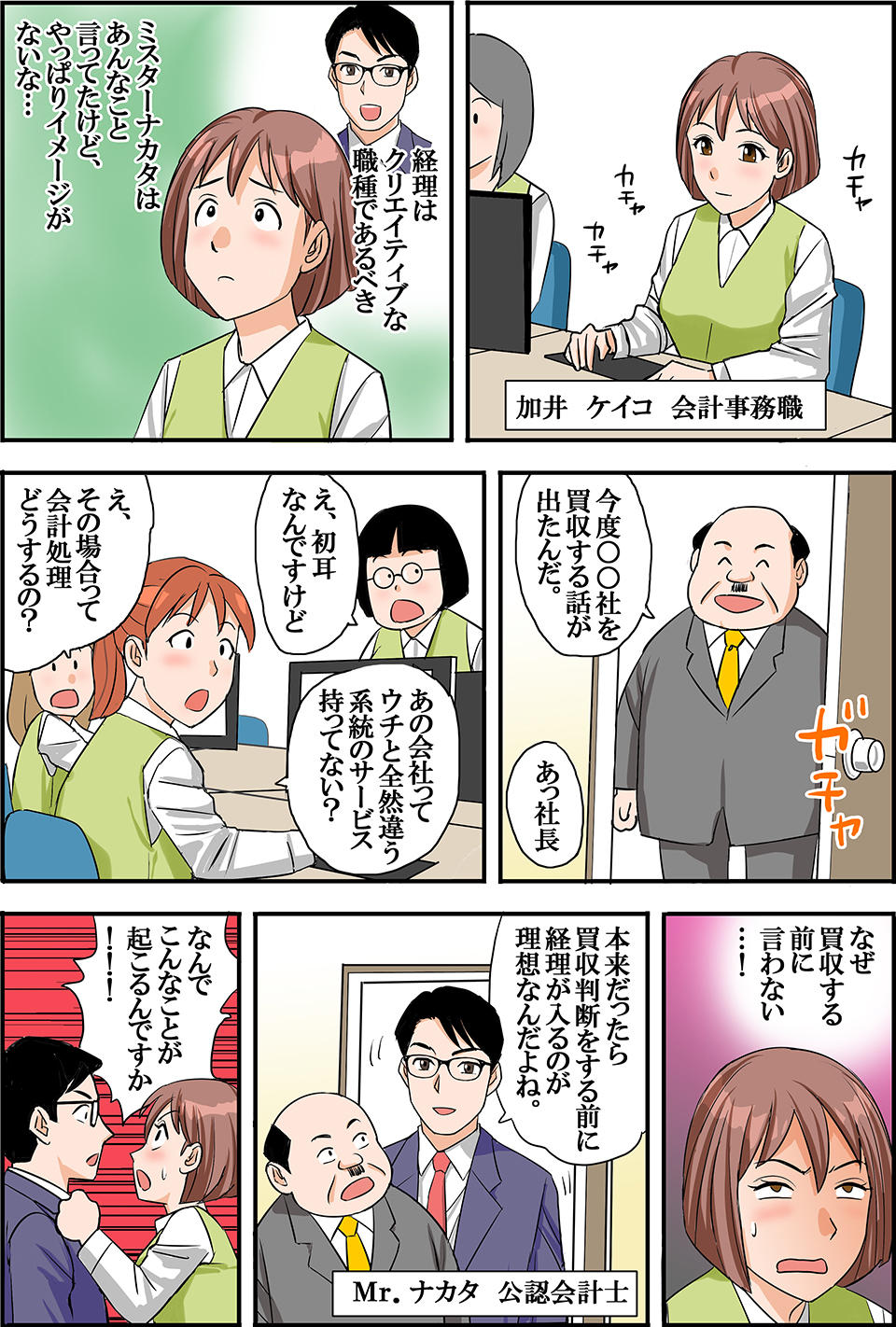

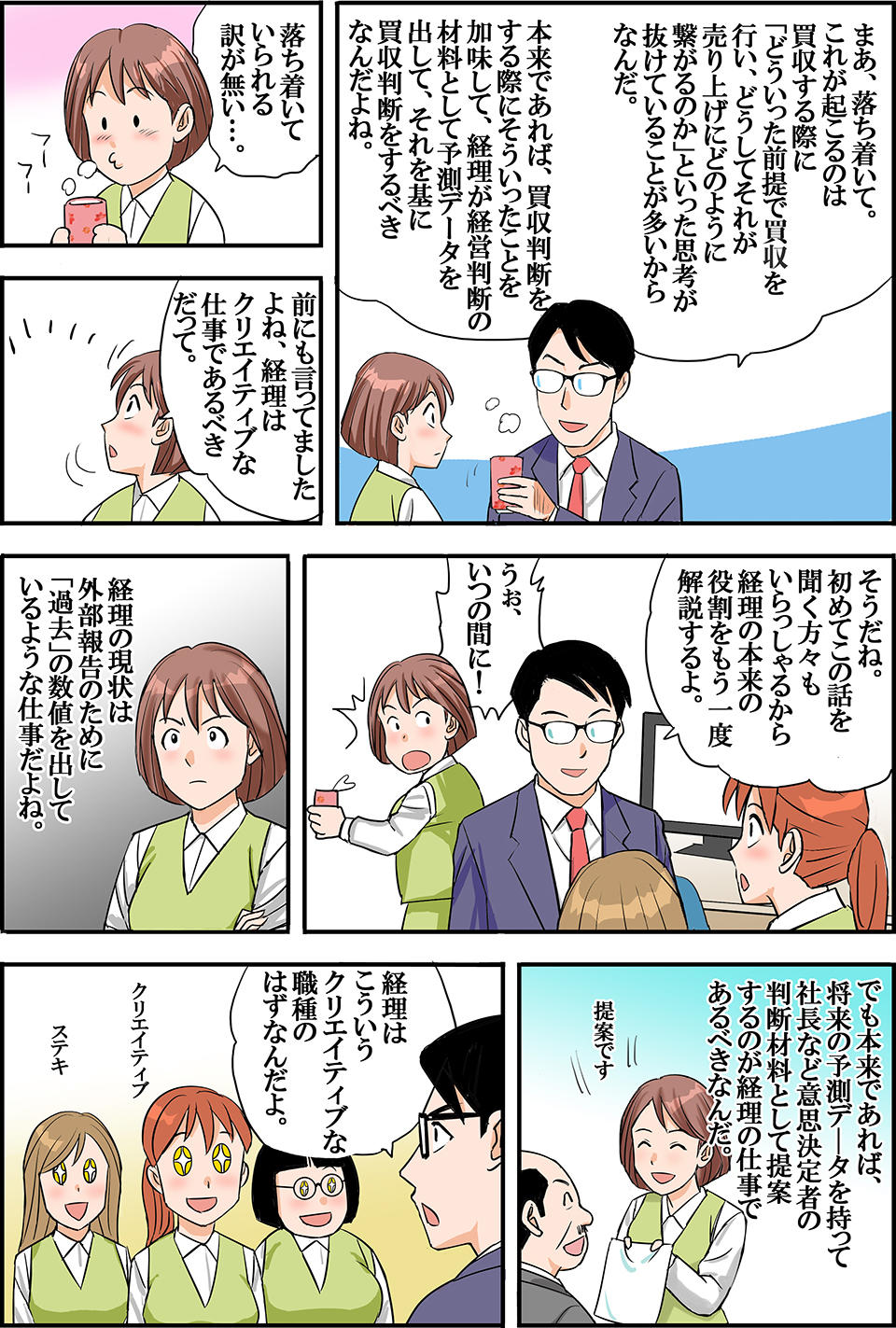

現状、買収判断を下すのは企業の経営陣であって、買収を検討するチームに経理担当者が入るという話は聞きません。買収検討チームに入っても、ネガティブな発言ばかりして、邪魔者扱いされることが多いようです。実際、経理の出番は、買収後の決算作業になってしまっています。企業が買収を終えた後に買収による成果報告を担当するのです。

いまの経理が行っているのは、このように、買収の成果など「過去の数値」を算出しているだけです。したがって、経理の仕事は事後報告になってしまっているのです。日々の定型業務の中に埋もれ、会計制度どおりに決算を行っていると、そのことに何の疑問も抱かないかもしれません。

本来なら買収をするかどうかを検討する際に、買収先が作成した事業計画が現実的なものかどうか(本当に計画通り儲かるのか)を見極めて、その結果どの時点で売上が上がり、利益が発生し、投資した金額が回収できるのかといった予測を経理が把握し、それを経営者に伝えなければならないはずです。

企業における意思決定者である経営者に対して、様々な外部要因、内部要因を総合的に分析し、予測データとして算出する。不確定な未来を「見える形」で定量化して、定量化のプロセス自体を会社全体で共有して、経理が企業の数値的なロードマップを描く。そこに経理の本来的な役割があります。

買収した後の会社の役割とは?

M&Aは新事業の立ち上げや経営基盤の強化において、縮小する国内市場の活路になる可能性を存分に秘めています。M&Aを活用することによって、マクロな視点で縮小している業界であっても、他業種の企業とのシナジー効果により、これまでになかった販路を獲得したり、これまでとは異なる顧客層を獲得するといったことは十分にありえます。

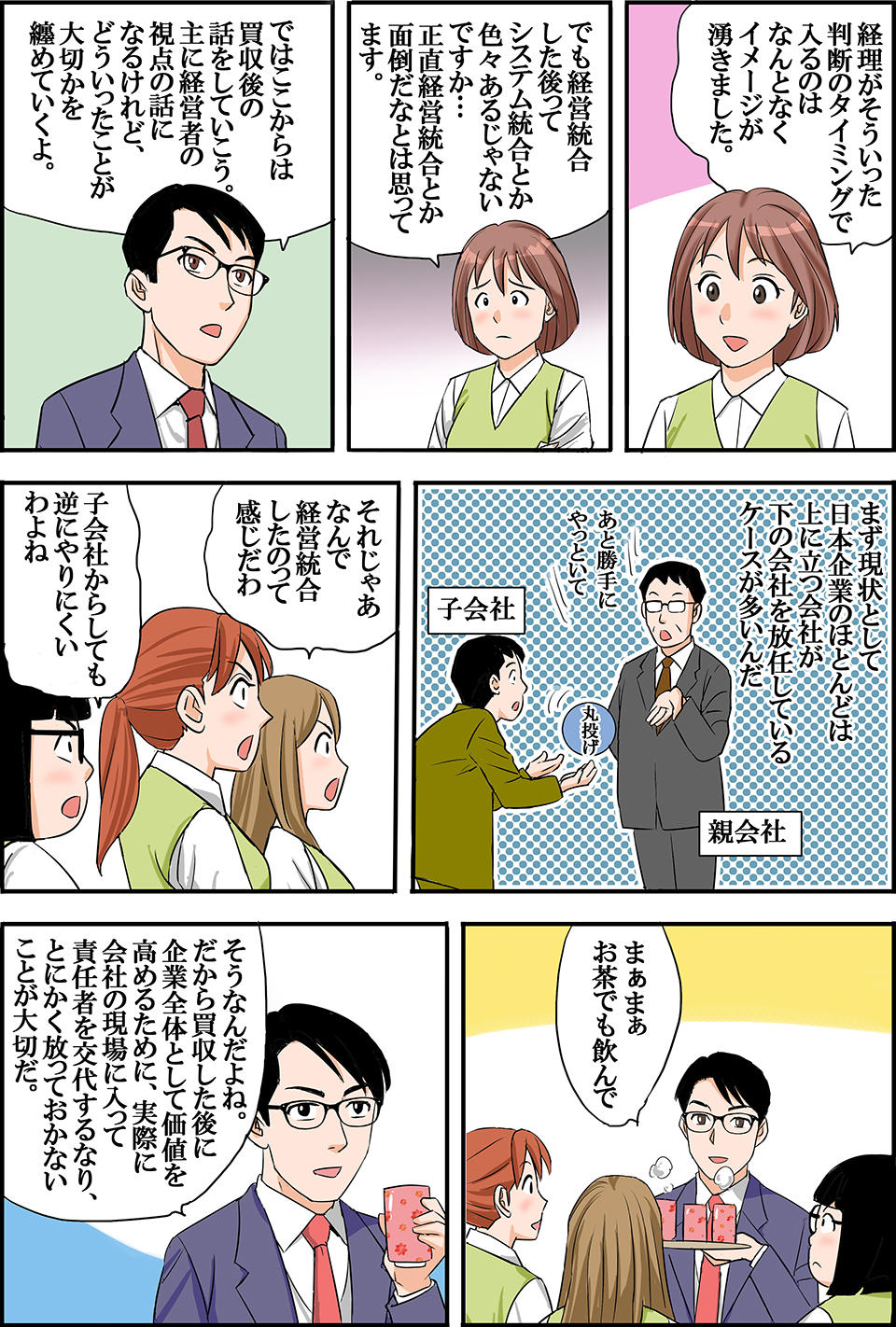

では、M&Aによって、企業買収を果たした企業はどのように経営統合や事業再編へのプロセスを進めるのでしょうか。M&Aの現場において、統合直後は会社全体が混乱しがちです。統合準備が不十分な場合は、業務上の重大なミスやシステム障害などが発生する可能性もあります。

統合後のプロセスをPMI(Post Merger Integration)と言いますが、PMIは経営統合(理念・戦略、マネジメントフレームの統合)、業務統合(業務・インフラや人材・組織・拠点の統合)、意識統合(企業風土や文化の統合)の三つに分かれます。日本企業は、よく買収先の企業を放任しているケースが多いといいますが、これではシナジーは生まれません。

買収した後はその企業の価値を上げるために、実際に子会社の現場に入り、時には企業再編のために経営者を交代させるようなことも必要なはずです。企業の業務を支えるシステム面についても、異質な文化であったり違ったビジネスを行なっていた場合には、社内システムを無理に統合するようなことはしなくてもいいでしょう。そのことによって、現場が動きにくくなることも起こりえます。

親会社は、統合の過程において子会社をいかにグリップしつつ、どこを継続し、どこを変えていくか?の判断を見定め、企業価値を向上させるための統合プロセスを通して組織内トランスフォーメーションを施工していかなくてはなりません。買うときも丸投げ(コンサルティング会社に)、買った後も丸投げ(子会社に)では、M&Aがうまくいくはずがないのです。これでは経営を放棄しているといわれても仕方がないでしょう。

経営のための経理とは

これは経理という業務全般に言えることですが、外部報告のために会社法計算書類とか、税務書類を漁るようなことはもう経理の業務ではなくなっていくのではないでしょうか。本来は買収を行う前の段階で、買収の妥当性を「自社の判断で」検討する段階で、経理を経営会議に入れて数値的なロードマップを描くことが必要なのです。

経営者の意思決定を経理がサジェスチョンすることで、将来の見通しが数値的に予測可能な範囲に収まることに大きな意味があります。経理が事後報告者として、「過去の数値」を報告するのではなく、未来予測者としての「未来の数値」を、経営者や意思決定権を持つ人に報告すれば、その数値は、未来を予測する上での「データ」となり、将来予測の精度を著しく上げるはずです。そのように仮説や予測を通した数値を経営者へと伝え、企業の将来における見通しを数字から支えるのです。

データが益々、重要度を増すこれからの社会において、近い将来に経理が事務職というイメージから脱却し、クリエイティブな職種と呼ばれていても何ら不思議はありません。今後の経理は、将来の予測値を算出するスペシャリストとして「過去の数値」ではなく「未来の数値」と向き合って、企業にひとつの方向性を示す存在になっていくのではないでしょうか。本来経理は、外部報告のためではなく、経営者のためにあるはずなのです。

投稿者プロフィール欄

監修: 公認会計士 中田清穂

一般社団法人日本CFO協会主任研究委員。公認会計士。

1984年明治大学商学部卒業、1985年青山監査法人入所。2005年に独立し有限会社ナレッジネットワークにてIFRS任意適用、連結経営、J-SOXおよび決算早期化など、決算現場の課題解決を主眼とした実務目線のコンサルティングにて活躍中。

注目のコラム記事

よく読まれている記事

新着記事

PICKUP