2020年03月19日

カテゴリ:公認会計士

監修: 公認会計士 中田清穂

会計監査で既に使われているIT技術

近年、多くの企業にとって情報システムはもはや欠かせない存在となりました。一般業務のみならず、いまや会計処理のほとんどがシステム化されています。これまで、経理業務では未だにIT技術がそこまで使われていないとは言及してきましたが、監査法人では、すでにRPAやAIといったIT技術が導入され始めているようです。

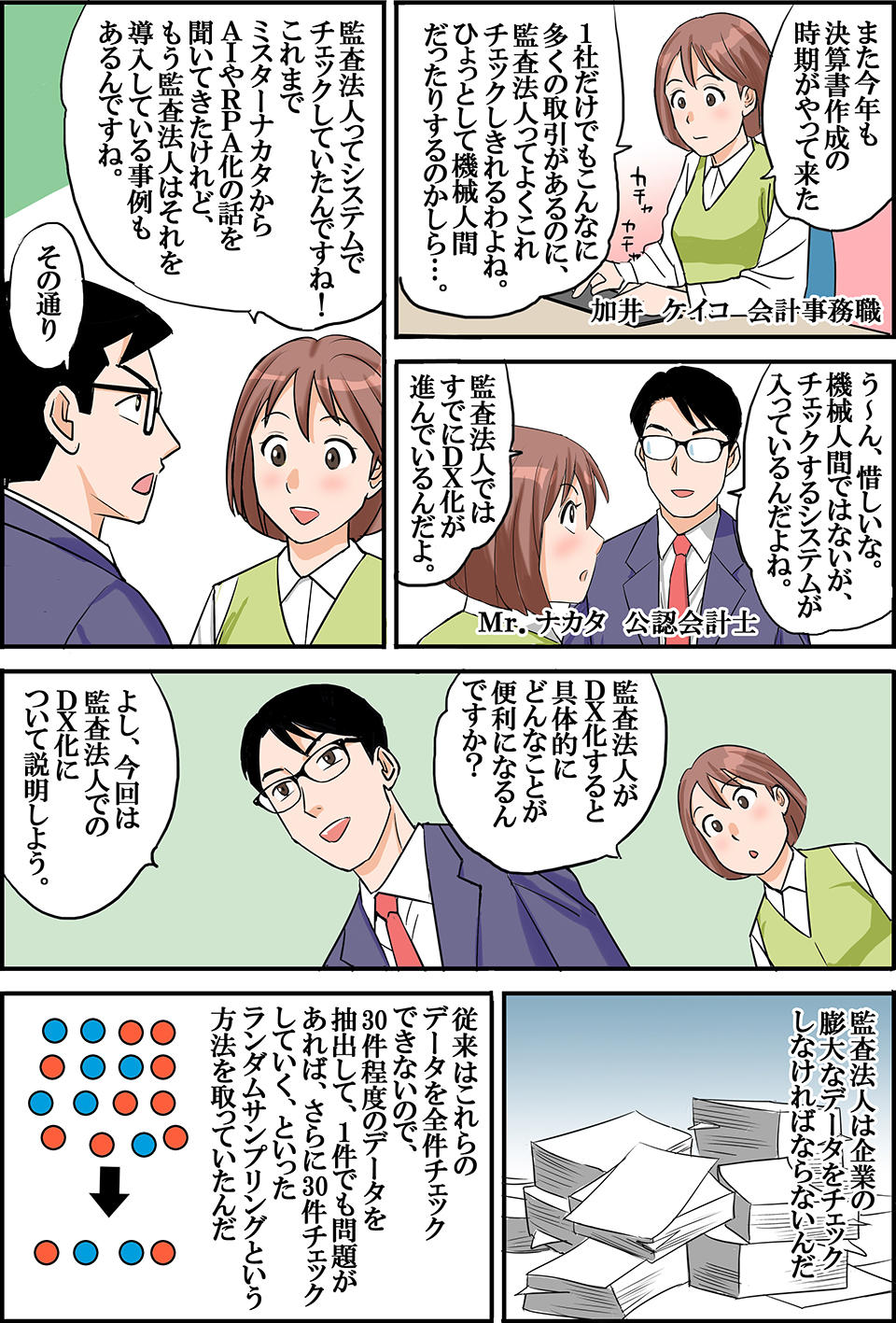

監査法人の役割は、企業が作成した財務諸表を監査し、その妥当性を保証することです。従来の会計監査は、膨大な取引量と伝票枚数に対して、ランダムサンプリングを行っていました。あまりに膨大なデータ量を全件チェックすることはできないため、ランダムサンプリングでチェックしていたのです。

さらに、IT化が進み、会社の会計情報を全て借りて、監査法人のシステムに入れ、全件チェックをし始めています。このことによって、異常値のテーブルを設定すれば自動でエラーが検出できるようになりました。例えば、売上伝票が上がるはずのない部門から、売上伝票の入力があると瞬時にエラー候補として検出されるようになったのです。

これは、システムを利用しているからこそできるようになったことだと言えます。このように現代の監査業務では、すでに監査手続きの際にRPAやAIが有効活用されています。前回の記事で解説したDX(Digital transformation)に関しても、経理より監査法人の方がより進んでいるといっていいのではないでしょうか。

IT技術によるペーパーレス化

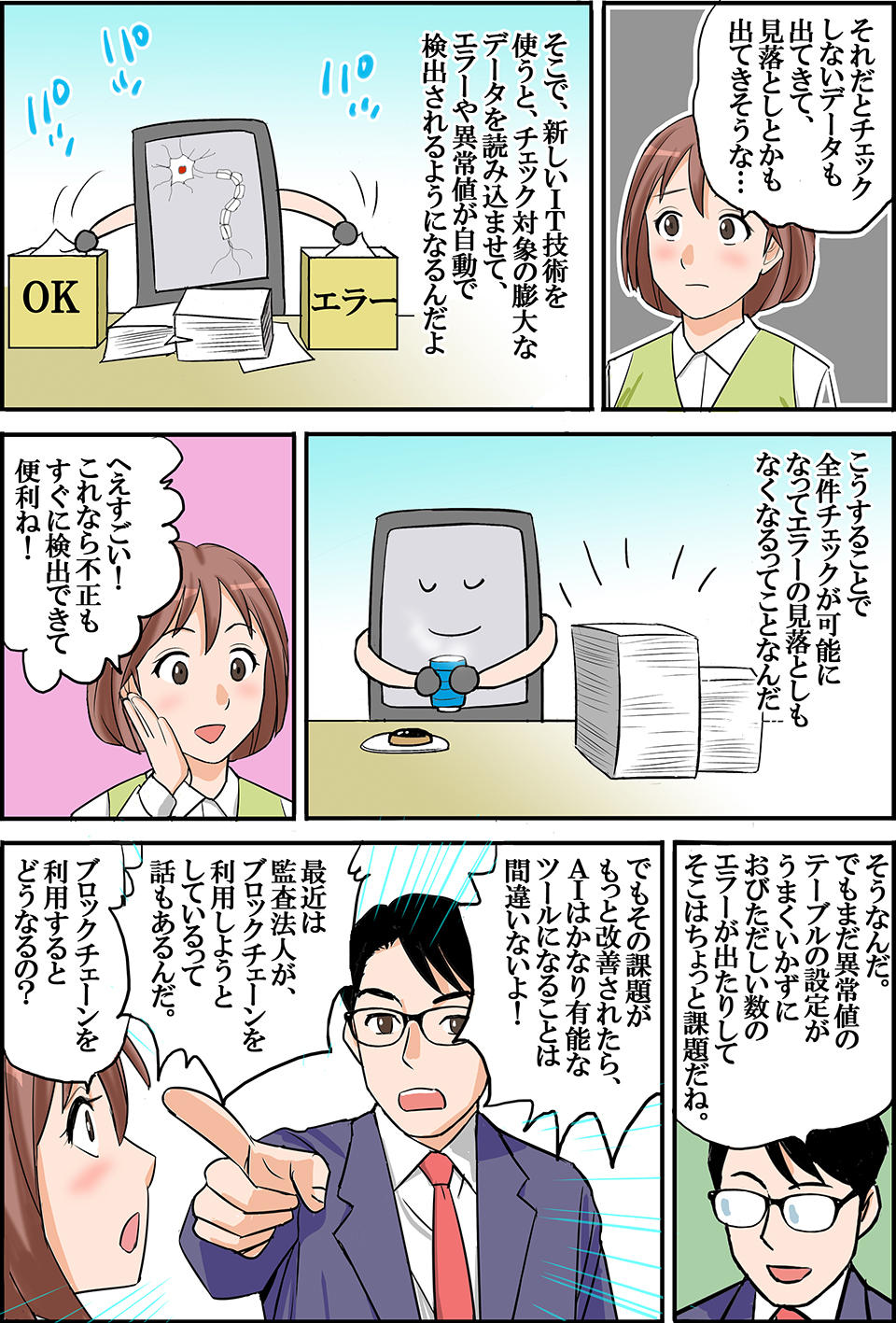

このような自動検知システムがさらに進めば、自ら学習して不正の可能性があるデータをAIが検知して、予知することも可能になるでしょう。

すでに、「どの部門の誰が不正を起こしそうだ」という情報を出す機能も利用され始めています。膨大な取引データはAIが処理し、見つかったエラー候補に対してのみ人間の監査人が専門的な判断を下すようになります。但し、全件チェックができるようになった結果、おびただしいほどのエラー候補があふれ出て、それが本当にエラーなのかを確認する、人間側の作業が追いつかないという皮肉な一面もどうやらあるようです。

さらに今後は、監査法人がRPAやAI技術を活用することによって、データベース上でデータを一元管理すれば、技術的には、国税局がこのデータベースにアクセスして、納税額の算出ができるようになるでしょう。

企業は税務申告書を提出しなくて済むようになり、国が全てのデータを把握するようになるのです。そうなれば、これまで散見されていた不正会計は起こしにくくなり、発見しやすくなるでしょう。現に、行政の99%がオンラインで完結しているエストニアでは申告書を誰も書きません。

このようにITの戦略的な推進が確固とした国においては、電子化によるペーパーレス化が着々と進んでいます。そのため、監査法人という信頼性の高い組織がデータベース化に取り組み、システムを運営しようとしている点には注目です。

ただ、いくら大量のデータを高速にやり取りできたとしても、改ざんされる可能性があれば、それを監視し管理する必要があります。5Gによってインターネット上を行き交う情報量が増えるほど、データの信頼性を確保する困難さは増していると言ってもいいでしょう。

監査法人のブロックチェーン利用

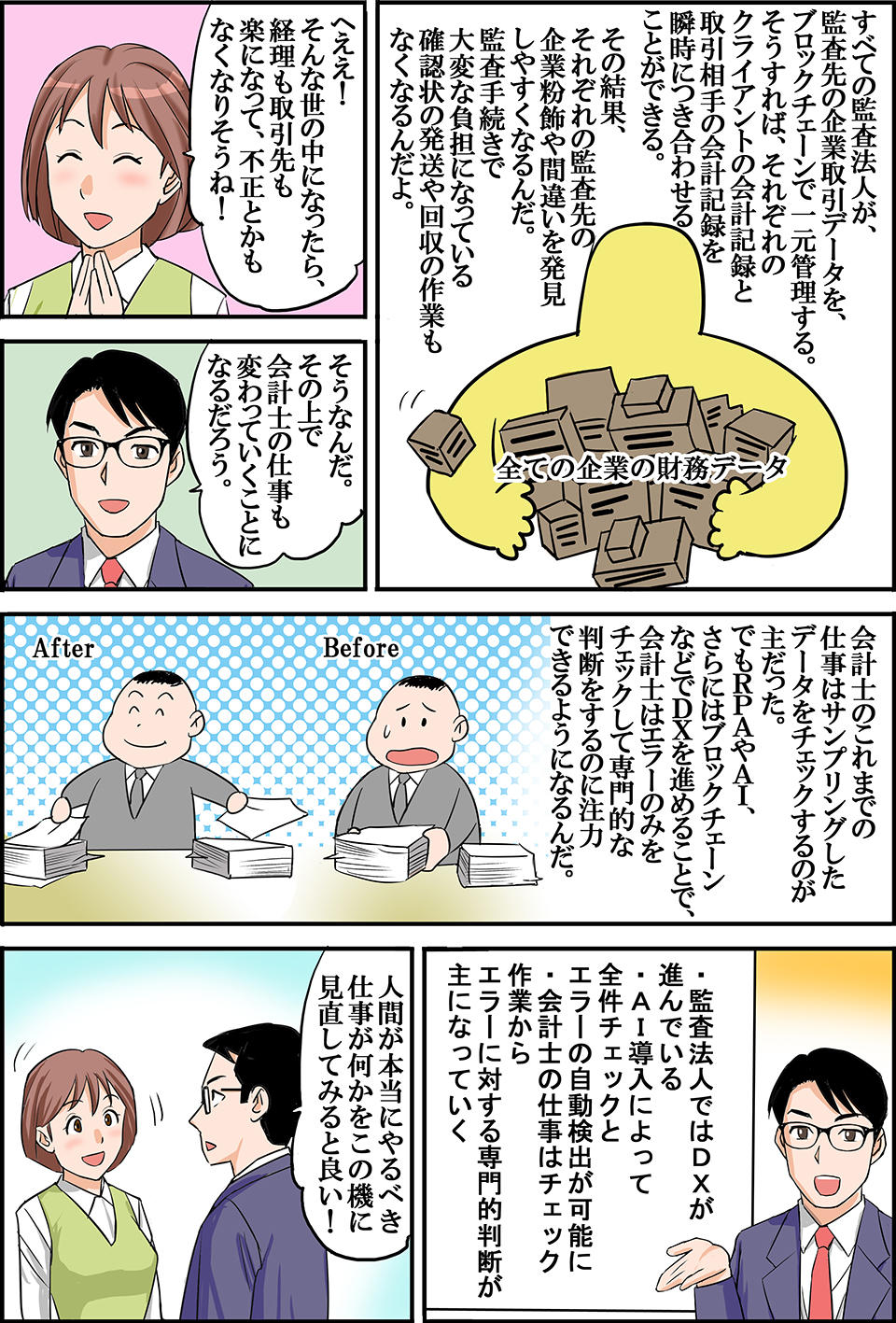

ブロックチェーンの特性である「分散型」と「不可逆性」を活用して、監査法人は企業の取引や残高のデータをデータベース上で管理して共有しようとしています。四大監査法人が共同でシステム開発を行っているようです。

さしあたり、「残高確認手続き」への利用を想定しているようです。これが実現すると、被監査会社とその取引相手のデータが、ブロックチェーンで管理され利用されているので、確認状を発送する必要がなく、自社の残高と取引相手の残高を、瞬時にマッチングさせて、差異分析に利用できるのです。

ブロックチェーンの巨大なデータベース上で「効率」と「透明性」に基づき、全ての「取引記録」を公正に、かつ不正の介入が及ばないようにデータで管理する時代は、すぐそこまで来ているのです。

今後の会計士の役割はどう変わるのか?

これまで人は、情報を様々なものに刻み伝達してきました。古来より石に刻み、時には紙に書き記すことで情報を伝達してきましたが、インターネットの誕生により誰もが情報を瞬時に共有できる時代が到来しました。

IT技術によって、人はこれまでの石や紙とは、異なる「情報伝達方式」を手にいれたといってもいいでしょう。このままIT技術の著しい発展によるデジタル化・ペーパーレス化が進んでいった先には電子政府の誕生も予感されます。

しかしながら、決算書を作るのは企業であって、その企業をチェックするのが監査法人というのはこれからも変わりません。変わっていくのは、会計士ひとりひとりの役割です。四大監査法人がこのようにフィンテックとテクノロジーの融合を模索している事実は、今後の会計士の働き方にどのような影響を及ぼすのでしょうか。

いま行っている監査作業の多くは、時を待たずして、いずれAIとRPAによって変わられるのは紛れもない事実です。そうなってくると、会計士も専門的な判断を伴う仕事に特化していかなければなりません。これまでのような機械的なチェック作業ではなく、意思決定を伴う仕事へと変化していくことが求められてきます。

このようにAIやRPAが活用されていくことで、人間の仕事が奪われていくという事実には実に愚かな一面があり、それはこれまでの人間の働き方が、寧ろ機械でもできたという皮肉です。どれだけ、システムが電子化したとしてもそれを運用するのは人です。

このことからも、ロボットやシステムによって、人間はより成長していくという捉え方も十分に可能なのです。そのために、人間でなければできない業務は何か?いま一度、見つめなおし棚卸ししていくことが大事だと言えるでしょう。会計士としての仕事を整理分類し、システムには実行できない仕事をもう一度見つめ直し、人間にしかできない業務を再発見していくことが今、必要なのではないでしょうか。

投稿者プロフィール欄

監修: 公認会計士 中田清穂

一般社団法人日本CFO協会主任研究委員。公認会計士。

1984年明治大学商学部卒業、1985年青山監査法人入所。2005年に独立し有限会社ナレッジネットワークにてIFRS任意適用、連結経営、J-SOXおよび決算早期化など、決算現場の課題解決を主眼とした実務目線のコンサルティングにて活躍中。

注目のコラム記事

よく読まれている記事

新着記事

PICKUP